O ano de 2026 já está batendo à porta e, com ele, novas oportunidades para conhecer as belezas do Brasil. O Ministério da Gestão e da Inovação em Serviços Públicos (MGI) divulgou o calendário oficial de feriados nacionais e pontos facultativos para o próximo ano. Para quem ama viajar, esse é o momento ideal para pegar o calendário, identificar as folgas prolongadas e começar a desenhar os roteiros, seja para um descanso rápido ou para aquela tão sonhada viagem de férias.

Embora o cronograma seja voltado para o serviço público federal, ele serve como um excelente guia para todo o setor de turismo e para os trabalhadores em geral, já que confirma os feriados nacionais que movimentam hotéis, aeroportos e rodoviárias em todo o país.

O planejamento antecipado é o segredo para conseguir as melhores tarifas de passagens e hospedagem. Em 2026, o calendário conta com várias oportunidades para “emendar” folgas, especialmente no primeiro semestre, com o Carnaval e feriados em abril e junho criando janelas perfeitas para viajar. Confira abaixo a lista completa, mês a mês, e comece a se organizar!

Janeiro – O ano começa celebrando! O dia 1º de janeiro (Confraternização Universal) é feriado nacional, marcando o início de um novo ciclo. É o momento perfeito para quem esticou as festas de fim de ano em algum destino turístico.

Fevereiro – A maior festa popular do país tem data marcada. Em 2026, o Carnaval será ponto facultativo nos dias 16 (segunda-feira) e 17 (terça-feira). A folia se estende até a Quarta-Feira de Cinzas (dia 18), que é ponto facultativo até as 14 horas.

Abril – Este é um dos meses mais recheados para o viajante. Teremos a Paixão de Cristo, no dia 3 de abril (feriado nacional). Mais à frente, o dia de Tiradentes, em 21 de abril (feriado nacional), cairá em uma terça-feira. Para os servidores federais, o dia 20 de abril (segunda-feira) foi definido como ponto facultativo, criando um feriadão prolongado.

Maio – O mês inicia com o Dia Mundial do Trabalho, 1º de maio, que é feriado nacional. Uma ótima oportunidade para uma viagem curta de fim de semana.

Junho – Outra excelente oportunidade para o turismo. O dia de Corpus Christi será em 4 de junho (ponto facultativo). Para a administração federal, o dia seguinte, 5 de junho (sexta-feira), também será ponto facultativo, permitindo quatro dias de descanso.

Setembro – No segundo semestre, celebramos a Independência do Brasil no dia 7 de setembro (feriado nacional).

Outubro – O mês conta com o feriado nacional de Nossa Senhora Aparecida, em 12 de outubro. Além disso, o dia 28 de outubro é ponto facultativo em comemoração ao Dia do Servidor Público Federal.

Novembro – Novembro chega com três datas importantes. O dia 2 de novembro (Finados) é feriado nacional. Logo depois, temos a Proclamação da República em 15 de novembro (feriado nacional). Fechando o mês, o dia 20 de novembro celebra o Dia Nacional de Zumbi e da Consciência Negra, também feriado nacional.

Dezembro – Para encerrar o ano, as festas tradicionais: o Natal, 25 de dezembro, é feriado nacional. Às vésperas de Natal (24 de dezembro) e de Ano Novo (31 de dezembro) são pontos facultativos após as 13 horas.

Por VictorMayrink Assessoria de Comunicação Social do Ministério do Turismo

Todo cuidado é pouco e ainda mais nessa época de festas, compras de Natal e ceias de Réveillon!

São momentos de celebração, de festividade, mas também de preocupação com o aumento de golpes virtuais. Neste período, quando as compras online e as transações digitais atingem seu pico, os cibercriminosos aproveitam para intensificar suas atividades fraudulentas, visando desavisados em busca de presentes, viagens e ofertas aparentemente irresistíveis.

Veja a seguir como garantir que sua temporada de final de ano seja alegre e, sobretudo, segura no mundo digital. Vamos listar os golpes mais comuns nesta temporada.

Tipos mais comuns de golpes virtuais no fim de ano

Phishing festivo

O phishing, uma das táticas mais antigas e eficazes usadas por golpistas, ganha um “toque festivo” durante as festas. E-mails e mensagens fraudulentas, disfarçados de ofertas especiais de final de ano ou comunicações de marcas conhecidas, tentam enganar os usuários para que revelem informações pessoais ou cliquem em links maliciosos.

Estas mensagens podem parecer incrivelmente legítimas, usando logos de empresas reais e linguagem persuasiva. Todavia, ao clicar no link, o criminoso pode ter acesso a suas contas de banco.

Leia também:

Golpes de compras online

Com o aumento das compras online, os golpes relacionados ao varejo digital também crescem.

Sites imitadores, que se parecem com lojas online legítimas, são criados para enganar os consumidores. Estes sites podem oferecer “ofertas imperdíveis” ou “promoções de última hora”, mas na realidade são armadilhas para coletar dados de cartão de crédito e outras informações financeiras.

As festas de final de ano também são sinônimo de viagens e, com isso, os golpes relacionados a pacotes turísticos e ofertas de hospedagem se tornam comuns.

Estes golpes podem aparecer na forma de ofertas de viagens com preços inacreditavelmente baixos ou em sites fraudulentos que imitam agências de viagens conhecidas.

Ao reservar viagens, é essencial verificar a autenticidade das ofertas e a credibilidade dos fornecedores.

Falsas campanhas de doação

O espírito de generosidade também é explorado por golpistas, que criam falsas campanhas de caridade. Estes golpes muitas vezes pedem doações para causas nobres, mas o dinheiro vai direto para os bolsos dos criminosos.

É importante pesquisar e validar a legitimidade de qualquer organização de caridade antes de fazer uma doação.

Como identificar e evitar golpes online

Com os golpistas aprimorando suas técnicas, torna-se crucial saber como identificar e evitar golpes na internet. Nesta seção, exploraremos estratégias eficazes para manter a sua segurança digital durante as festas de final de ano.

O primeiro passo para evitar golpes online é aprender a identificar e-mails e mensagens de phishing.

Sempre verifique o endereço de e-mail do remetente e evite clicar em links ou baixar anexos de fontes desconhecidas. Lembre-se, empresas legítimas raramente solicitam informações sensíveis por e-mail.

Em segundo lugar, ao fazer compras online, é vital verificar a autenticidade dos sites.

Procure por sinais de segurança, como o cadeado ao lado da URL e o prefixo “ na barra de endereços.

Evite fazer transações em redes Wi-Fi públicas, pois elas podem não ser seguras.

Utilizar uma VPN (rede privada virtual) também pode proporcionar uma camada adicional de segurança.

Curso Viver de Contabilidade: (somente em duas matérias)

Transforme seu conhecimento em resultado! Todos os procedimentos contábeis na prática que o mercado exige. Comece agora aqui!

Todo bom apostador já tentou a sorte com as mais diferentes estratégias na hora de preencher um volante. E se você é daqueles que adora seguir as estatísticas e apostar em dezenas “quentes”, gostará do que vamos revelar.

Desde sua criação em 2008, a Mega da Virada já distribuiu mais de R$ 4,4 bilhões em prêmios. Em sua 17ª edição, o concurso promete fazer história com o maior montante já registrado: uma premiação estimada em R$ 1 bilhão.

Ao longo da trajetória do sorteio especial, 121 apostadores já levaram o prêmio máximo ao acertar as seis dezenas. Além dos sortudos que garantiram a sena, outros milhares de jogadores foram contemplados nas faixas de cinco (quina) e quatro (quadra) acertos.

Afinal, todo bom brasileiro adora tentar a sorte e arriscar ganhar “aquela bolada” na loteria. E, chegando fim de ano, também se aproxima a Mega da Virada. Quais os números mais sorteados? E os menos?

Na leitura a seguir, vamos revelar quais os números mais sorteados tanto na Loteria Federal e na Mega Sena da Virada. Confira!!

Quais são os números que mais saíram na Federal?

10 – sorteado 1377 vezes;

11– sorteado 1364 vezes;

13– sorteado 1385 vezes;

14– sorteado 1357 vezes;

20– sorteado 1374 vezes;

24– sorteado 1363 vezes.

Quando ocorrem os sorteios da Loteria Federal?

O apostador tem até às 19h (horário de Brasília) do dia do sorteio para realizar as apostas em uma casa lotérica, no Internet Banking da caixa ou pelo site Loterias Online.

Os sorteios ocorrem às quartas-feiras e sábados, sempre às 19h (horário de Brasília)

Leia também:

Como jogar na Loteria Federal?

O apostador escolhe na agência lotérica um bilhete que contém um número a ser sorteado. Na compra, o participante pode pagar uma ou todas as dez frações do bilhete escolhido.

Quanto maior o número de frações compradas, maior o prêmio recebido. Ganha valores o apostador que escolher um bilhete com um dos cinco números sorteados para os prêmios principais; com a unidade do primeiro prêmio; um milhar, centena e/ou dezena de qualquer um dos números sorteados.

Resgate do prêmio

Mas, você pode estar na dúvida de como resgatar seu prêmio, não é mesmo? Não se preocupe!

A regra é a seguinte: valores até R$ 2.428,80 podem ser resgatados em casa lotérica. Todavia, acima desse valor, o dinheiro deve ser retirado em uma agência da Caixa Econômica Federal. Este pode ser pago até dois dias após o vencedor se apresentar à uma agência.

Mega da Virada 2025/2026

Não podemos deixar de falar na aposta mais esperada do ano: a Mega da Virada cujo sorteio ocorre no último dia do ano. Por isso, toda estratégia que ajude a escolher os números é bem-vinda, não é mesmo?

O prêmio que a Caixa Econômica Federal (CEF) estima chegar a 1 bilhão e é o maior da história.

Uma das formas de garantir palpites para os valores da loteria especial é conhecer as dezenas “queridinhas” dos sorteios. Por isso, vamos revelar os números mais repetidos na história da Mega da Virada.

Números mais sorteados na Mega da Virada

O número que mais apareceu ao longo dos sorteios da Mega da Virada foi o 10, que saiu cinco vezes. Em seguida aparece o número 05, que foi sorteado quatro vezes. Além disso, tivemos onze dezenas que jamais foram sorteadas em concursos da Mega da Virada.

Número que mais saiu na Mega da Virada: 10

Número que saiu quatro vezes na Mega da Virada: 05 e 33

Números que saíram três vezes na Mega da Virada: 03, 11, 20, 34, 36, 41, 56 e 58

Números que saíram duas vezes na Mega da Virada: 01, 02, 04, 12, 17, 18, 22, 32, 35, 37, 38, 40, 41, 42, 46, 51, 53, 59

Números que saíram apenas uma vez na Mega da Virada: 06, 14, 15, 16, 23, 24, 25, 26, 27, 29, 30, 31, 43, 45, 47, 49, 50, 52, 55, 57, 60

Como jogar na Mega Sena

O sorteio da Mega acontece às 20h do dia 31 de dezembro e as apostas, que foram iniciadas em meados de novembro, podem ocorrer até às 17h do mesmo dia. Para jogar na Mega da Virada, basta ir até qualquer unidade lotérica, ou fazer a aposta online por meio do site ou aplicativo Loterias Caixa.

O jogador pode apostar em números da sorte ou escolher seis dezenas entre 1 a 60. O prêmio não acumula, ou seja, se ninguém acertar as 6 dezenas, os ganhadores que fizerem 5 pontos levam o prêmio.

Curso de Recuperação do Simples Nacional:

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

O prazo final para sacar o abono salarial de 2025 chega ao fim nesta segunda-feira, dia 29. Trabalhadores que têm direito ao benefício devem realizar o saque, sob risco de perder o valor disponível.

Ainda há 154 mil trabalhadores que ainda não sacaram o abono salarial PIS/Pasep. O Ministério do Trabalho revelou que existem R$ 161.050.663 “esquecidos” à espera de quem tem direito.

Quem não resgatar o benefício corre o risco de ver o dinheiro retornar ao Fundo de Amparo ao Trabalhador (FAT), uma perda que pode ser irreversível.

O que é o abono salarial PIS/Pasep?

O Abono Salarial é uma política pública, cuja criação se deu para complementar a renda anual dos trabalhadores que se enquadram em critérios de baixa remuneração e tempo de serviço.

Em um cenário econômico desafiador, garantir o acesso a esses recursos é vital para a saúde financeira dos lares.

Leia também:

Quem tem direito ao PIS/Pasep?

Para ter direito ao abono salarial neste ciclo (ano-base 2023), o trabalhador deve cumprir um conjunto de requisitos rigorosos que garantem o foco do benefício:

É preciso possuir inscrição no PIS/PASEP há, no mínimo, cinco anos.

O trabalhador precisou ter exercido atividade remunerada formal (com carteira assinada) por, pelo menos, 30 dias no ano-base de 2023.

A média salarial mensal do trabalhador em 2023 não poderia ter ultrapassado o equivalente a dois salários mínimos vigentes na época.

As informações do trabalhador devem ter sido corretamente e tempestivamente declaradas pelo empregador nos sistemas oficiais, como a Relação Anual de Informações Sociais (RAIS) ou o eSocial.

O valor do benefício é estritamente proporcional ao tempo de serviço no ano-base. Quem trabalhou o ano completo tem direito ao valor integral, equivalente a um salário mínimo nacional vigente (em 2025, R$ 1.518), enquanto os demais recebem frações calculadas por meses trabalhados.

Como sacar PIS/Pasep sem complicações

O Governo e os bancos operadores — Caixa Econômica Federal (PIS) e Banco do Brasil (PASEP) — têm otimizado os canais de resgate, com mais de 70% dos pagamentos sendo realizados de forma digital:

O primeiro passo é verificar a elegibilidade e a disponibilidade do saldo. Isso pode ser feito de maneira remota através do aplicativo Carteira de Trabalho Digital ou das plataformas de internet banking da Caixa ou do Banco do Brasil, utilizando o login Gov.br.

O depósito automático em contas correntes ativas nas instituições pagadoras é a modalidade mais rápida. Caso não haja depósito, o trabalhador pode usar o aplicativo Caixa Tem (para PIS) ou o app do Banco do Brasil para movimentar o recurso.

Para quem prefere ou necessita do atendimento físico, o saque pode ser efetuado em agências, casas lotéricas ou terminais de autoatendimento, sendo indispensável a apresentação de documentos de identificação com foto (RG, CPF ou CNH).

Com o prazo final à vista, a ação imediata é a única garantia de que o trabalhador não deixará de receber um benefício que é seu por direito e que pode fazer uma diferença significativa no orçamento de fim de ano.

Curso de Recuperação do Simples Nacional:

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

Acesse:

Ana Luzia Rodrigues é formada em Comunicação Social pela Universidade Estácio de Sá e já atua na profissão há mais de 30 anos. Já foi repórter, diagramadora e editora em jornais do interior e agora atua na mídia digital. Possui diversos cursos na área de jornalismo e já atuou na Câmara Municipal de Teresópolis como assessora de imprensa.

O ministro Nunes Marques, do Supremo Tribunal Federal (STF), decidiu ampliar até 31 de janeiro de 2026 o prazo relacionado à aprovação da distribuição de lucros e dividendos prevista na Lei nº 15.270/2025, que promoveu mudanças na legislação do Imposto de Renda.

A medida foi tomada no âmbito das Ações Diretas de Inconstitucionalidade (ADIs) 7912 e 7914 e ainda será analisada pelo Plenário do STF, em sessão virtual agendada para o período de 13 a 24 de fevereiro de 2026.

As ações foram propostas pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) e pela Confederação Nacional da Indústria (CNI) e contestam o trecho da lei que condiciona a isenção do Imposto de Renda sobre lucros e dividendos referentes ao exercício de 2025 à aprovação dessa distribuição até 31 de dezembro do mesmo ano.

Leia também:

CNC e Fenacon se posicionam

A iniciativa da CNC está alinhada com o posicionamento defendido pela FENACON, que considera a exigência “inviável e juridicamente inadequada”, por compreender que ela contraria o rito contábil vigente, as normas de auditoria independente e o princípio da competência.

Ao analisar o tema, Nunes Marques destacou que a regra cria uma antecipação significativa de procedimentos previstos na legislação societária. Pelas normas da Lei das Sociedades por Ações (Lei 6.404/1976) e do Código Civil (Lei 10.406/2002), deliberações sobre balanços, resultados, destinação de lucros e distribuição de dividendos costumam ocorrer nos quatro primeiros meses do ano seguinte ao fechamento do exercício social.

O ministro observou ainda que, nas sociedades anônimas, a aprovação da distribuição de dividendos exige etapas prévias, como a divulgação e o acesso antecipado às demonstrações financeiras e o cumprimento de prazos formais de convocação de assembleias — fatores que tornam o atendimento à nova regra praticamente inviável no curto intervalo entre a publicação da lei, em 26 de novembro de 2025, e o fim do exercício.

Segundo o relator, a imposição de um prazo reduzido poderia provocar deliberações apressadas e inseguras, com potenciais prejuízos para contribuintes e para a própria administração tributária.

Para evitar efeitos negativos, como aumento de disputas judiciais, elevação de custos de conformidade e incertezas no ambiente econômico, o ministro decidiu prorrogar o prazo temporariamente, até o julgamento definitivo das ações.

Reuniões

Nas discussões realizadas no Senado Federal, a CNC também apontou riscos associados à tributação de lucros e dividendos, como aumento da carga tributária, ampliação da base de contribuintes e ausência de correção monetária dos valores utilizados como referência.

As entidades alertaram ainda para os impactos da medida sobre empresas do Simples Nacional, especialmente pequenos e médios empreendedores, que têm papel relevante na geração de emprego e renda no país.

No dia 10 de dezembro, representantes da FENACON e do Conselho Federal de Contabilidade (CFC) estiveram reunidos com o secretário da Receita Federal, Robinson Barreirinhas, para tratar da aplicação da Lei nº 15.270/2025 e buscar alternativas que trouxessem maior segurança jurídica à classe contábil em relação ao prazo estabelecido.

Apesar das tratativas, não houve avanço suficiente para solucionar a questão antes da intervenção do Supremo.

Fonte: Fenacon

Curso de Recuperação do Simples Nacional:

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

A Síndrome de Burnout, também conhecida como Síndrome do Esgotamento Profissional, é um distúrbio emocional que pode afetar a saúde mental dos profissionais contábeis.

A síndrome é comum em profissionais que trabalham sob pressão e com responsabilidades constantes, como os contadores.

Trata-se de um distúrbio psíquico causado pelo acúmulo excessivo de tarefas no trabalho, de estresse, de cansaço e de tensão emocional que, com o tempo, resultam em ansiedade constante e depressão profunda. O mal afeta quase todas as esferas da vida do indivíduo.

Nesse sentido, a empresa contábil tem um forte e delicado relacionamento com prazos, obrigações e serviços essenciais para o funcionamento dos negócios. Para evitar o burnout na empresa contábil, é importante que o gestor realize campanhas informativas e cheque constantemente a saúde e bem-estar de seus funcionários.

Essas atitudes ajudam a criar um ambiente de confiança e segurança, pois os colaboradores saberão que, em caso de necessidade, podem contar com o apoio e a compreensão de seus gestores. Todavia falaremos disso no decorrer da leitura.

Síndrome de Burnout no trabalho

Um fato ruim é que a maior parte dos líderes ainda não sabem como resolver esta situação. Para detectar é preciso ficar atento a sintomas físicos quanto emocionais, pois estes ajudam a identificar se uma pessoa está próxima de ou sofrendo a Síndrome do Burnout.

Os profissionais contábeis estão entre os que mais apresentam os sinais da enfermidade que são o estresse contínuo e cansaço excessivo, redução da capacidade profissional, ansiedade, muitos sentimentos negativos, negativismo em excesso, sentimentos de fracasso e insegurança e perda de interesse no trabalho.

Estar sempre cansado, insônia, sinais de pressão sanguínea alta, sinais de depressão, alterações repentinas de humor, dores de cabeça constantes, dificuldade de concentração podem ser alguns dos sintomas.

Mas porque essa profissão apresenta altos índices de Burnout? A resposta não é muito difícil. Basta lembrar como é a sua rotina: demanda em excesso, ambientes excessivamente estressantes, trabalho sob pressão, cumprir prazos e metas, competitividade, a falta de controle na rotina e nas tarefas e um ambiente de trabalho altamente tóxico onde a competição e pessoas negativas pioram a saúde mental.

Leia também:

Direitos previdenciários

Diante destas situações, o profissional precisa se afastar do local de trabalho para poder tratar da saúde. Para isso, é preciso acionar a Previdência Social a fim de obter os benefícios que o INSS pode oferecer.

Trabalhadores que necessitam um afastamento por um tempo superior a 15 dias podem solicitar o auxílio-doença acidentário. Neste caso, o empregado se afasta por ter sofrido acidente ou doença relativa ao trabalho. Diferente do auxílio-doença previdenciário no qual o empregado afasta-se por doença não relacionada ao trabalho.

Já a Aposentadoria por invalidez é aquela devida ao segurado que passa por uma sequela definitiva que o impede de exercer não só as suas atividades, como qualquer outra (readaptação).

Neste caso, para que a síndrome de burnout seja considerada suficiente para conceder ao segurado a aposentadoria por invalidez é preciso que esse trabalhador tenha um laudo médico que comprove sua situação de saúde. E mais: que os danos causados sejam decorrentes da doença e irreversíveis, impossibilitando-o de retorno ao seu trabalho.

Por ser considerada uma doença ocupacional, a síndrome de burnout não é exigida carência para ter direito ao benefício.

Ações que o empregador pode tomar

Ao reconhecer a presença do Burnout é fundamental oferecer ajuda para superar essa dificuldade. Nesse sentido, algumas ações podem ocorrer como:

Promover melhorias na rotina dos trabalhos, como, por exemplo, flexibilizando prazos para processos internos;

Fazer com que o funcionário em questão sinta-se valorizado e à vontade para cuidar de si mesmo;

Conversar com as pessoas e demonstrar atenção genuína;

Oferecer ajuda médica: quando o grau da síndrome está elevado, o mais indicado é encaminhar o funcionário para acompanhamento médico.

Lembre-se, o Burnout na empresa contábil também pode se manifestar nos gestores da alta administração. Além de todas as transformações e desafios vivenciados pelo setor, o perfil profissional pode colaborar para a doença.

Contadores muito próximos do negócio, tidos como workaholics (viciados em trabalho) são os mais propensos.

Curso de Recuperação do Simples Nacional:

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

A Receita Federal do Brasil oficializou a prorrogação do prazo para que cidadãos de países do Mercosul e Estados Associados utilizem seus documentos de identidade originais em procedimentos relativos ao CPF.

A Instrução Normativa RFB nº 2.304, de 23 de dezembro de 2025 altera a Instrução Normativa RFB nº 2.172/2024, esses documentos continuarão sendo aceitos para atos cadastrais até o dia 31 de dezembro de 2026.

A decisão visa desburocratizar o acesso a serviços fiscais e administrativos para estrangeiros que residem ou estão em situação regular no país, garantindo que a transição para normas mais rigorosas ocorra de forma gradual.

Leia também:

Mudanças a partir de 2027

Embora o prazo tenha sido estendido, a Receita Federal já projeta mudanças estruturais. A partir de 1º de janeiro de 2027, os documentos de identidade emitidos pelos países do bloco deixarão de ser aceitos de forma isolada para a solicitação do CPF.

A partir dessa data, o órgão passará a exigir documentos de identificação mais robustos e específicos, como:

CRNM: Carteira de Registro Nacional Migratório;

Passaporte: Dentro do prazo de validade;

Protocolos específicos: Documentação oficial de trâmite migratório.

Regras para turismo não mudaram

É importante que o cidadão não confunda a facilidade burocrática junto à Receita Federal com as exigências de fronteira. Para fins de turismo e imigração em viagens dentro do Mercosul (como Argentina, Uruguai, Paraguai e Chile), as regras permanecem rigorosas e imediatas.

Para cruzar fronteiras, as autoridades migratórias exigem:

RG Original e Físico: O documento deve estar em bom estado de conservação.

Validade da Foto: Recomenda-se que o documento tenha sido emitido há menos de 10 anos para garantir a identificação do portador.

Proibições: Versões digitais de documentos (como e-Título ou CNH digital) e carteiras de órgãos de classe (OAB, CRM, CNH física) não são aceitos para imigração em viagens internacionais, mesmo dentro do bloco.

A recomendação para quem planeja regularizar sua situação fiscal no Brasil ou viajar para o exterior é verificar a validade dos documentos com antecedência para evitar transtornos em órgãos públicos ou postos de controle migratório.

Curso de Recuperação do Simples Nacional:

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

Acesse:

Ana Luzia Rodrigues é formada em Comunicação Social pela Universidade Estácio de Sá e já atua na profissão há mais de 30 anos. Já foi repórter, diagramadora e editora em jornais do interior e agora atua na mídia digital. Possui diversos cursos na área de jornalismo e já atuou na Câmara Municipal de Teresópolis como assessora de imprensa.

A Receita Federal e o Comitê Gestor do Imposto sobre Bens e Serviços (CGIBS) anunciaram, nesta terça-feira (23), uma medida de alívio para o setor produtivo.

As empresas e microempreendedores que emitem notas fiscais eletrônicas terão uma carência de três meses para se adaptarem ao preenchimento dos novos campos exigidos pela reforma tributária, sem o risco de multas ou rejeição de documentos.

A decisão, publicada via ato conjunto, estabelece que as penalidades pela falta de especificação da CBS (federal) e do IBS (estadual e municipal) só serão aplicadas a partir do quarto mês após a publicação dos regulamentos.

O cronograma de adaptação

A obrigatoriedade dependerá da data em que as regras forem oficializadas. O governo trabalha com a seguinte lógica:

Publicação em Janeiro/2026: Exigência plena em 1º de maio.

Publicação em Fevereiro/2026: Exigência plena em 1º de junho.

Leia também:

2026: Um ano de testes e simulações

Diferente do que ocorrerá a partir de 2027, o ano de 2026 será estritamente educativo. Segundo o fisco, o objetivo é permitir que contadores e empresas ajustem seus sistemas sem impactos financeiros imediatos.

“A diretriz consolida o caráter educativo, permitindo que os contribuintes ajustem gradualmente seus sistemas e rotinas”, afirmaram os órgãos em nota.

O que muda na prática em 2026:

Alíquotas simbólicas: As notas deverão destacar 0,9% de CBS e 0,1% de IBS.

Sem desembolso extra: Os valores informados serão deduzidos de outros impostos sobre o consumo já existentes (como PIS/Cofins).

Caráter informativo: A apuração servirá apenas para testes de sistema e validação de dados pela Receita.

Pendência legislativa

A flexibilização ocorre porque o detalhamento técnico dos novos impostos depende da sanção do PLP 108/2024, que regula a segunda fase da reforma. O texto foi aprovado pelo Congresso na última semana e aguarda a assinatura do presidente Luiz Inácio Lula da Silva, que tem até 15 dias úteis para sancioná-lo.

Documentos afetados

A transição utilizará a infraestrutura digital já consolidada no Brasil. Além de modelos conhecidos como NF-e, NFC-e e CT-e, a reforma introduzirá novos documentos para setores específicos, como:

NFAg: Água e saneamento.

NFGas: Setor de gás.

NF-e ABI: Alienação de bens imóveis.

Próximos passos da transição

2027: Extinção definitiva do PIS/Cofins e início da cobrança plena da CBS.

2029 a 2032: Migração gradual do ICMS e ISS para o novo IBS.

Curso de Recuperação do Simples Nacional:

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

Acesse:

Ana Luzia Rodrigues é formada em Comunicação Social pela Universidade Estácio de Sá e já atua na profissão há mais de 30 anos. Já foi repórter, diagramadora e editora em jornais do interior e agora atua na mídia digital. Possui diversos cursos na área de jornalismo e já atuou na Câmara Municipal de Teresópolis como assessora de imprensa.

O Programa Gerador da Declaração de Serviços Médicos e de Saúde (PGD Dmed 2026) foi disponibilizado para download no site da Receita Federal.

O PGD Dmed 2026 deve ser utilizado para a entrega de declarações originais e retificadoras relativas aos anos-calendário de 2020 a 2025, nos casos de situação normal, e de 2020 a 2026, nos casos de extinção de pessoa jurídica decorrente de liquidação, incorporação, fusão ou cisão total, devendo ser observado o leiaute aplicável aos campos, registros e arquivos da Dmed 2026, publicado por meio do Ato Declaratório Executivo Cofis nº 27, de 15 de dezembro de 2025.

A Receita Federal esclarece, entretanto, que a antecipação do Programa referente ao exercício de 2026 não altera a data de início de transmissão da Dmed 2026, a ser liberada a partir do dia 2 de janeiro.

O que é a DMED?

A Declaração de Serviços Médicos e de Saúde (Dmed) foi instituída pela Instrução Normativa RFB nº 985 em 2009, sendo uma obrigação tributária que busca centralizar informações sobre pagamentos recebidos por prestadores de serviços de saúde.

A Dmed permite que a Receita Federal realize o cruzamento de dados fornecidos por contribuintes pessoa física e as empresas prestadoras de serviços.

Leia também:

Detalhes da DMED 2026

Ano de Referência: A DMED 2026 deve reportar todos os serviços de saúde prestados durante o ano-base de 2025.

Obrigatoriedade: A declaração é obrigatória para:

Pessoas jurídicas e equiparadas que prestam serviços de saúde.

Operadoras de planos de saúde.

Transmissão: O envio ocorre exclusivamente em formato digital, utilizando o programa oficial da Receita Federal.

Curso de Recuperação do Simples Nacional:

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

Acesse:

Ana Luzia Rodrigues é formada em Comunicação Social pela Universidade Estácio de Sá e já atua na profissão há mais de 30 anos. Já foi repórter, diagramadora e editora em jornais do interior e agora atua na mídia digital. Possui diversos cursos na área de jornalismo e já atuou na Câmara Municipal de Teresópolis como assessora de imprensa.

• Datatech projeta mais de 14 milhões de ocorrências até o fim de 2025;

• Bancos e instituições financeiras são alvo de 6 a cada 10 tentativas de golpes;

• Faixa etária economicamente ativa, de 26 a 50 anos, lidera com 58,9% das ocorrências.

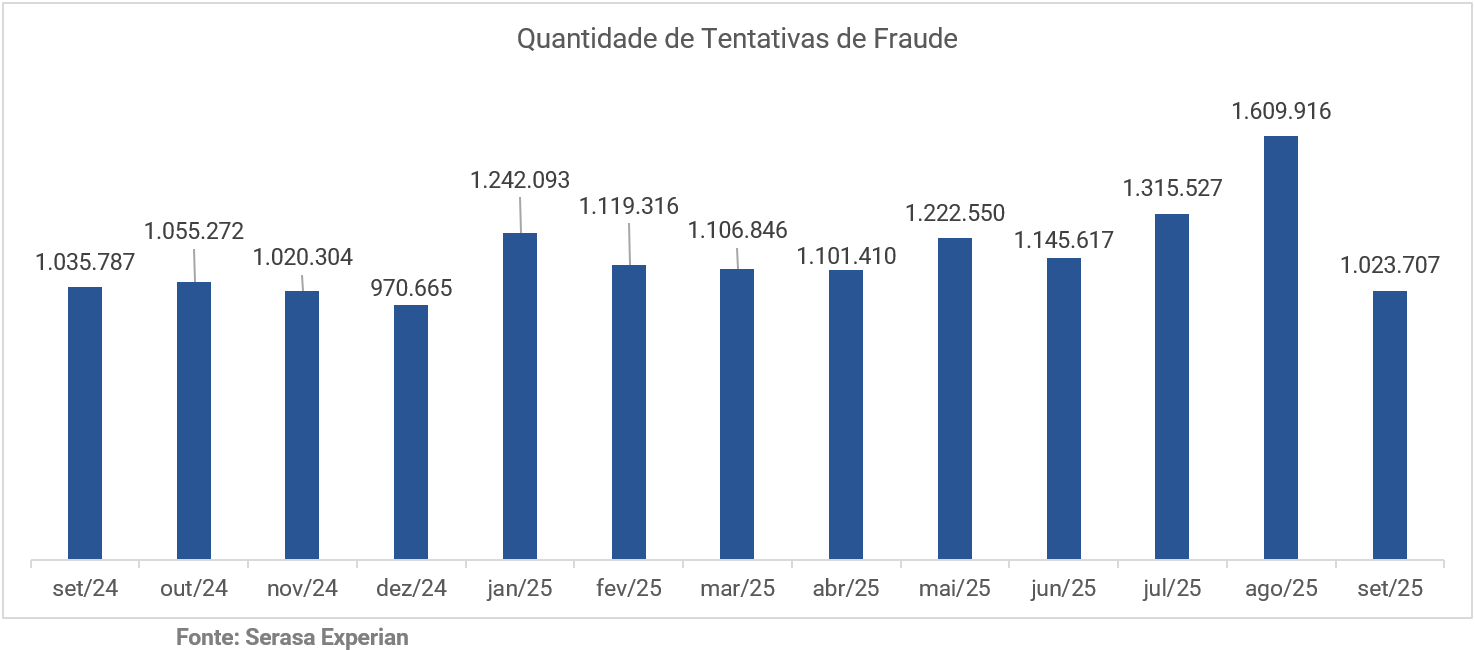

O Brasil registrou 10.886.982 tentativas de fraude no acumulado de janeiro a setembro de 2025, um aumento de 28,6% em relação ao mesmo período de 2024, com uma ocorrência a cada 2,2 segundos. Os dados são do Indicador de Tentativas de Fraude da Serasa Experian, primeira e maior datatech do Brasil, e evidenciam a rápida evolução das táticas criminosas no ambiente digital na comparação anual. A companhia projeta que, mantido o ritmo observado, o país deve ultrapassar 14 milhões de tentativas de fraude até o fim do ano. Abaixo, confira o gráfico do detalhamento mês a mês das tentativas de fraude:

“O avanço das tentativas de fraude acompanha diretamente o crescimento das transações digitais no país. À medida que consumidores e empresas aceleram sua presença online, também se expande o espaço de atuação dos criminosos, que exploram cada ponto vulnerável das jornadas digitais”, afirma o Diretor de Autenticação e Prevenção à Fraude da Serasa Experian, Rodrigo Sanchez. “Esse cenário reforça a necessidade de que as tecnologias antifraude evoluam no mesmo ritmo da digitalização, combinando camadas de proteção, como biometria, análise de dispositivos e comportamento, para bloquear riscos antes que se convertam em prejuízo”, completa.

Bancos e serviços financeiros concentram a maior parte das tentativas de fraude

Ao todo, bancos, emissores de cartões e instituições financeiras concentram 60% das tentativas de fraude mapeadas nos nove primeiros meses do ano. Isoladamente, o setor de “Bancos e Cartões” respondeu por 52,3% das ocorrências, enquanto as “Financeiras” representaram 7,7% do total.

Ainda de acordo com o executivo, esse recorte mostra como os fraudadores priorizam ambientes em que conseguem monetizar rapidamente as diligências, ao mesmo tempo em que exploram em outros setores. Os segmentos de “Serviços”, “Telefonia” e “Varejo”, por serem múltiplos pontos de acesso para cadastros, assinaturas e transações online, compõem um ecossistema de risco que atravessa todo o mercado de consumo digital. Confira abaixo a distribuição das tentativas de fraude por setor entre janeiro e setembro de 2025 e a comparação com o mesmo período do ano anterior:

Golpistas visam pessoas economicamente ativas

As vítimas de 26 a 50 anos concentram, em conjunto, 58,9% de todas as tentativas de fraude mapeadas no período, evidenciando que o foco dos criminosos recai justamente sobre o público em plena atividade econômica e com maior intensidade de uso dos canais digitais. Especificamente, consumidores entre 36 e 50 anos respondem por 33% das ocorrências, enquanto o grupo de 26 a 35 anos concentra 25,9%. Confira abaixo um gráfico com detalhamento da distribuição das fraudes por idade:

“Na prática, os dados indicam que quase seis em cada dez diligências fraudulentas miram pessoas em idade produtiva, com maior acesso a crédito, serviços financeiros e compras online. Mas é importante dizer que, embora menos presentes em volume relativo, as ocorrências que miram públicos mais jovens e mais velhos ainda são alarmantes e têm aumentado acompanhando o ritmo da aceleração da digitalização. Os golpistas estão cada vez mais espertos e usufruindo de ferramentas para fazer fraudes mais rapidamente e de maneira cada vez mais personalizada”, declara Sanchez.

Fraudes são identificadas sobretudo por checagem cadastral e validação biométrica

Na análise por modalidade de detecção, as inconsistências cadastrais seguem como principal frente de identificação das tentativas de fraude, respondendo por 51,4% das ocorrências mapeadas entre janeiro e setembro de 2025. Em seguida, aparecem as validações ligadas à autenticidade de documentos e biometria, que concentraram 33% das diligências, enquanto os comportamentos suspeitos em dispositivos, como padrões associados a históricos de fraude, representaram 15,6% dos casos.

“Fraudadores estão o tempo todo testando novas brechas e formatos de ataque, por isso as empresas precisam estar sempre um passo à frente, combinando diferentes tecnologias de autenticação de identidade”, argumenta Sanchez. “Uma proteção em camadas é essencial para transformar dados em proteção real, identificando as tentativas de fraude ainda na origem.”

Sudeste concentra quase metade das tentativas de fraude no país

De janeiro a setembro de 2025, o Sudeste respondeu por 5,2 milhões de tentativas de fraude, o equivalente a 48,2% do total mapeado no período, mantendo-se como a região mais visada do país. Em seguida aparecem o Nordeste, com cerca de 2,1 milhões de ocorrências, e o Sul, com 1,7 milhão. Já Centro-Oeste e Norte somaram juntas aproximadamente 1,7 milhão de tentativas. Veja no gráfico abaixo o total de cada região do país e o ranking individual por Unidades Federativas (UFs):

Na análise proporcional à população, o Distrito Federal aparece no topo do ranking nacional, com 8.559 tentativas de fraude a cada milhão de habitantes no acumulado de janeiro a setembro de 2025. Em seguida, destacam-se São Paulo (7.336), Rio de Janeiro (6.742) e Mato Grosso (6.666) nesse mesmo recorte. Na outra ponta do ranking estão o Piauí, com 3.590 tentativas por milhão de habitantes, Roraima, com 3.292, e, por fim, o Maranhão, com 3.271. Confira abaixo um gráfico que detalha os números da média dos registros por milhão em cada UF:

Você também lê esta notícia no site:

Serasa Experian

A Serasa Experian é a primeira e a maior Datatech do Brasil. Líder em soluções de inteligência para análise de riscos e oportunidades, com foco nas jornadas de crédito, autenticação e prevenção à fraude. Com tecnologia de ponta, inovação e os melhores talentos, transforma a incerteza do risco na melhor decisão, ajudando pessoas a realizarem seus sonhos e empresas de todos os portes e segmentos a prosperarem.

Criada em 1968, a Serasa passou a fazer parte da Experian Company em 2007, empresa global com matriz em Londres. Atualmente, é responsável por mais de 6,5 milhões de consultas diárias sobre empresas e consumidores e protege mais de 2,2 bilhões de transações comerciais todos os anos.

Empodera consumidores com educação financeira, facilitando o acesso a crédito justo. Ajuda empresas de todos os portes e segmentos a tomar melhores decisões, em diversas frentes para: encontrar novos clientes, gerenciar os atuais com mais eficiência, conceder crédito ou vender a prazo com segurança, cumprir normas ESG, autenticar seus clientes e prevenir fraude e, ainda, cobrá-los no momento ideal, sem impactar o relacionamento.

Com o propósito de criar um futuro melhor para todos ampliando oportunidades para pessoas e empresas, capacita pessoas na área de tecnologia e impulsiona pequenos negócios e startups de impacto social por meio de programas próprios e gratuitos. É considerada uma Top Company do LinkedIn e uma das melhores empresas para trabalhar, reconhecida pelo GPTW. Também é a empresa de serviços mais inovadora do país, certificada pelo Prêmio Valor Inovação Brasil.

Experian

A Experian é uma empresa global de dados e tecnologia que cria oportunidades para pessoas e impulsiona negócios ao redor do mundo. Facilitamos a jornada de crédito, autenticamos e prevenimos contra fraudes, simplificamos processos da área da saúde, oferecemos soluções de marketing digital e ajudamos a obter insights sobre o setor automotivo, tudo isso utilizando combinações inovadoras dos nossos dados, análises e softwares. Também ajudamos milhões de pessoas a conquistarem seus objetivos financeiros e a economizarem tempo e dinheiro.

Atuamos em diferentes mercados, indo além dos serviços financeiros e operando, por exemplo, no setor automotivo, de agronegócio, área da saúde, seguros e em muitos outros segmentos da indústria. Para continuar inovando investimos em pessoas talentosas e em tecnologia avançada a fim de desvendar o poder dos dados.

Com sede corporativa localizada em Dublin, na Irlanda, somos uma empresa presente no índice FTSE 100 listada na Bolsa de Valores de Londres (EXPN) e temos uma equipe de 25.200 pessoas em 32 países. Saiba mais em experianplc.com.

Sindicato Sintac/Sintseve | Sindicato dos Empregados em Vistoria Veicular, Inspeção Veicular no Estado de São Paulo. Rua Irmã Pia, 422, Sala 804, Jaguaré, São Paulo/SP

Default title

Demo Description

TRABALHADOR, ATENÇÃO:

VOCÊ SABIA?

Sem o sindicato você pode perder direitos e benefícios trabalhistas!

Não é só a Lei que garante os seus direitos e benefícios.

O sindicato é seu maior aliado para proteger seus direitos, que muitos patrões tentam tirar de você!