Economizar no supermercado e nas compras online é uma necessidade crescente na vida de muitas famílias brasileiras.

Com o aumento dos preços e a inflação, é fundamental adotar práticas que ajudem a manter o orçamento sob controle.

Neste artigo, abordaremos diversas estratégias que podem ser aplicadas tanto nas compras físicas quanto nas online, garantindo que você consiga fazer suas compras de forma mais econômica e consciente.

Planejamento é a chave para economizar

O primeiro passo para economizar no supermercado é o planejamento.

Um bom planejamento financeiro pode fazer toda a diferença na hora de realizar as compras.

Comece criando um orçamento familiar realista, que leve em consideração não apenas os gastos com alimentação, mas também outras despesas fixas e variáveis.

Dessa forma, você terá uma visão clara de quanto pode gastar mensalmente.

Além de um orçamento, é essencial fazer uma lista de supermercado e segui-la rigorosamente.

Ao elaborar a lista, inclua apenas os itens que realmente são necessários, evitando compras por impulso.

Isso não só ajuda a manter o foco, mas também a evitar gastos desnecessários.

Outra dica importante é planejar suas refeições da semana.

Ao decidir com antecedência o que cozinhar, você pode comprar apenas os ingredientes necessários, reduzindo o desperdício e economizando dinheiro.

Crie um orçamento familiar realista

Um orçamento familiar deve ser elaborado com base na realidade financeira de cada família.

É importante listar todas as fontes de renda e despesas mensais, como aluguel, contas de serviços públicos, transporte e alimentação.

Ao ter um panorama claro das finanças, fica mais fácil identificar onde é possível cortar gastos e, assim, destinar uma quantia maior para as compras do supermercado.

Faça uma lista de supermercado e siga-a

Uma lista de supermercado bem elaborada é uma ferramenta poderosa para evitar gastos excessivos.

Ao fazer a lista, considere o que você já tem em casa e o que precisa comprar.

É útil organizar a lista por categorias, como frutas, verduras, laticínios e produtos de limpeza, para otimizar o tempo nas compras e garantir que nada seja esquecido.

Planeje suas refeições da semana

O planejamento das refeições é uma estratégia eficaz para economizar.

Ao definir o que será consumido durante a semana, você evita a compra de itens desnecessários e garante que os alimentos sejam utilizados antes de vencerem.

Além disso, ao cozinhar em casa, você pode preparar porções maiores e congelar, o que também ajuda a economizar tempo e dinheiro.

Estratégias inteligentes na loja física

Ao realizar compras em supermercados físicos, algumas estratégias podem ser adotadas para garantir que você economize ainda mais.

Pesquisar promoções e dias de oferta é uma prática comum, mas que pode ser muito eficaz.

Muitos supermercados oferecem descontos em determinados dias da semana ou em produtos específicos.

Estar atento a essas oportunidades pode resultar em uma economia significativa.

Pesquise promoções e dias de oferta

Antes de ir ao supermercado, pesquise as promoções disponíveis.

Muitas redes de supermercados disponibilizam seus folhetos de ofertas online, permitindo que você planeje suas compras de acordo com os descontos.

Para potencializar essa economia em compras de mercado, o uso de um cupom do Carrefour pode ser uma tática eficaz, somando-se às promoções sazonais e ofertas diárias.

Além disso, fique atento a eventos sazonais, como Black Friday e datas comemorativas, que costumam oferecer grandes descontos.

Considere marcas próprias e compras a granel

As marcas próprias dos supermercados costumam ser mais baratas e, em muitos casos, oferecem qualidade semelhante às marcas conhecidas.

Ao optar por essas marcas, você pode economizar uma quantia significativa ao longo do mês.

Além disso, comprar produtos a granel, como cereais, grãos e especiarias, pode resultar em uma economia considerável, já que você paga apenas pela quantidade que realmente precisa.

Explore o mercado atacadista e hortifruti da estação

Visitar mercados atacadistas pode ser uma excelente maneira de economizar, especialmente se você tem uma família grande ou se planeja fazer compras para um período mais longo.

Os preços costumam ser mais baixos e a variedade de produtos é ampla.

Além disso, aproveite para comprar frutas e verduras da estação, que geralmente são mais baratas e frescas, garantindo qualidade e economia.

Aproveitando as compras online para poupar

As compras online se tornaram uma alternativa prática e muitas vezes mais econômica.

Para aproveitar ao máximo essa modalidade, é fundamental comparar preços em diferentes plataformas.

A busca por um cupom de desconto da Amazon, por exemplo, pode ser uma excelente estratégia para economizar em uma vasta gama de produtos.

Muitas vezes, o mesmo produto pode ter preços variados em diferentes sites, e essa pesquisa pode resultar em uma economia significativa.

Compare preços em diferentes plataformas

Antes de finalizar uma compra online, é aconselhável comparar preços em diferentes sites.

Existem ferramentas e aplicativos que facilitam essa comparação, permitindo que você encontre a melhor oferta.

Além disso, considere a possibilidade de comprar em sites de atacado ou em plataformas que oferecem produtos em promoção.

Utilize aplicativos de desconto e cupons digitais

Os aplicativos de desconto são uma ótima maneira de economizar nas compras online.

Muitos deles permitem que você encontre cupons que podem ser aplicados em diversas lojas, garantindo descontos adicionais.

Além disso, fique atento a promoções exclusivas que algumas plataformas oferecem para compras realizadas através de seus aplicativos.

Atenção aos custos de entrega e frete grátis

Ao realizar compras online, é fundamental considerar os custos de entrega.

Em algumas situações, o valor do frete pode ser elevado, tornando a compra menos vantajosa.

Procure por opções que ofereçam frete grátis ou que tenham um valor mínimo de compra para isenção do frete.

Isso pode fazer uma grande diferença no custo final da sua compra.

Reduzindo o desperdício e otimizando o estoque

Reduzir o desperdício de alimentos é uma das maneiras mais eficazes de economizar.

Para isso, é essencial armazenar os alimentos corretamente, garantindo que eles se mantenham frescos por mais tempo.

Utilize recipientes adequados e mantenha a organização na despensa e na geladeira, para que você possa visualizar o que tem disponível e evitar compras desnecessárias.

Armazene alimentos corretamente

O armazenamento adequado dos alimentos é crucial para evitar o desperdício.

Utilize recipientes herméticos para grãos e cereais, e mantenha frutas e verduras em locais apropriados.

Além disso, fique atento às datas de validade e organize os produtos na geladeira e despensa de forma que os mais antigos fiquem à frente, facilitando o consumo antes que venham a vencer.

Faça um estoque inteligente e controle a validade

Um estoque inteligente envolve a compra de produtos que você realmente utiliza e que têm uma boa durabilidade.

Ao fazer compras em maior quantidade, como em mercados atacadistas, é importante ter um controle rigoroso sobre a validade dos produtos.

Isso pode ser feito com uma simples planilha ou até mesmo um aplicativo que ajude a monitorar as datas de vencimento.

Desenvolvendo hábitos que poupam dinheiro

Desenvolver hábitos que ajudem a poupar dinheiro é fundamental para garantir uma boa saúde financeira.

Um dos principais hábitos a serem evitados é a compra por impulso.

Muitas vezes, entramos em lojas e acabamos levando itens que não estavam na lista, o que pode comprometer o orçamento.

Para evitar isso, é importante ter disciplina e sempre seguir a lista de compras.

Outro aspecto a ser considerado é a redução de gastos com alimentação fora de casa.

Comer em restaurantes e fast foods pode ser muito mais caro do que preparar refeições em casa.

Ao cozinhar, você não apenas economiza, mas também tem a oportunidade de fazer escolhas mais saudáveis.

Planeje suas refeições e reserve um tempo para cozinhar, isso fará uma grande diferença no seu orçamento.

Evite compras por impulso

Para evitar compras por impulso, é importante ter um plano claro antes de ir ao supermercado.

Defina um limite de gastos e siga a lista de compras rigorosamente.

Além disso, evite ir ao supermercado quando estiver com fome, pois isso pode aumentar a tentação de comprar itens desnecessários.

Se possível, estabeleça um dia fixo para as compras, tornando isso parte da sua rotina.

Reduza gastos com alimentação fora de casa

Reduzir os gastos com alimentação fora de casa é uma maneira eficaz de economizar.

Ao cozinhar em casa, você pode preparar refeições saudáveis e saborosas a um custo muito menor.

Além disso, ao planejar suas refeições, você pode aproveitar melhor os ingredientes e evitar o desperdício.

Considere também levar marmitas para o trabalho ou escola, o que pode resultar em uma economia significativa ao longo do mês.

Em suma, economizar no supermercado e nas compras online é uma tarefa que requer planejamento e disciplina.

Ao adotar as estratégias apresentadas, você poderá manter suas finanças em dia e ainda garantir uma alimentação saudável e variada para sua família.

Com um pouco de esforço e organização, é possível fazer compras de forma consciente e econômica.

A gestão de tarefas é fundamental para que escritórios contábeis cumpram prazos e atendam bem os clientes. Apesar disso, muitas equipes ainda têm dificuldade em organizar o trabalho e evitar retrabalho.

Para te ajudar em mais uma questão do Simples Nacional, hoje a equipe do Jornal Contábil retirou algumas informações do artigo da é-Simples Auditoria Eletrônica, empresa especialista no Simples Nacional e vamos te ajudar a entender mais sobre a gestão de tarefas em escritórios contábeis e saber como podemos ajudar nossos clientes optantes por esse regime!

O artigo da é-Simples Auditoria Eletrônica diz:

1. O que é gestão de tarefas?

Segundo o Blog da é-Simples Auditoria: “A gestão de tarefas consiste em planejar, organizar, acompanhar e concluir atividades dentro de prazos definidos.

No escritório contábil, ela é indispensável, já que envolve obrigações fiscais, trabalhistas e contábeis com datas fixas e que não podem ser descumpridas.

Por que a gestão de tarefas é essencial para escritórios contábeis?

Além de garantir a entrega correta das obrigações, a gestão de tarefas permite evitar retrabalhos, organizar processos, aumentar a produtividade e oferecer mais segurança aos clientes.”

Principais benefícios da gestão de tarefas

De acordo com o Blog da é-Simples Auditoria: “Gerenciar bem as tarefas em um escritório contábil traz impactos diretos na rotina da equipe e na qualidade do serviço prestado.

Com processos organizados e responsabilidades bem definidas, é possível evitar retrabalho e garantir que todas as obrigações sejam cumpridas corretamente e no prazo.

Além disso, uma boa gestão de tarefas fortalece o trabalho em equipe e melhora a relação com os clientes:

Redução de erros e atrasos Ao planejar e acompanhar cada atividade, diminui-se a chance de falhas e entregas fora do prazo.

Melhor organização interna Todas as tarefas ficam registradas e visíveis, o que facilita a coordenação e evita confusões entre as demandas.

Aumento da produtividade da equipe Com responsabilidades claras e processos otimizados, a equipe consegue entregar mais em menos tempo.

Satisfação dos clientes Cumprir prazos e manter a qualidade das entregas fortalece a confiança e melhora a percepção dos clientes sobre o escritório.

Mais controle sobre prazos e entregas Acompanhar o progresso das tarefas permite identificar gargalos rapidamente e garantir que todas as obrigações sejam cumpridas dentro do cronograma.”

Dicas para melhorar a gestão de tarefas no dia a dia

De acordo com o Blog da é-Simples Auditoria: “Cuidar da gestão de tarefas no dia a dia de um escritório contábil exige organização e atenção aos detalhes.

O primeiro passo é apostar em uma comunicação clara e objetiva, para que cada pessoa saiba exatamente o que deve fazer e quando entregar.

Além disso, automatizar tarefas repetitivas, como envio de lembretes ou conferência de notas, é fundamental, pois isso economiza tempo e reduz erros.

Outro ponto essencial é realizar reuniões de alinhamento, mesmo que rápidas, para garantir que todos estejam na mesma página.

Também é importante manter um canal aberto para dúvidas, seja por e-mail, chat interno ou aplicativo, porque dessa forma se evita retrabalho e se agiliza a resolução de problemas.

Por fim, criar rotinas bem definidas para cada área e delegar atividades sempre que possível ajuda a distribuir melhor as responsabilidades e, em suma, evita a sobrecarga em uma única pessoa.”

Teste 7 dias grátis o sistema de gestão do Simples Nacional da é-Simples Auditoria!

Clique aqui ou acesse e veja a análise de cada item vendido do seu cliente em questão de minutos!

Você pode testar gratuitamente o sistema da é-Simples e analisar como está a apuração do imposto do seu cliente! Faça análises e auditoria de todos os seus clientes do Simples Nacional!

Recupere agora mesmo a venda de produtos monofásicos, produtos sujeitos à Substituição Tributária de PIS e COFINS e também produtos sujeitos ao ICMS ST no Simples Nacional. Além disso, controlamos o Domicílio Tributário Eletrônico e ficamos sabendo que eles vão lançar um módulo específico para CBS e IBS no Simples Nacional.

Gostou do assunto? Continue acompanhando nossos artigos, e também siga a é-Simples no instagram @esimplesauditoria.

Obrigado pela leitura!

Informações retiradas do Blog da é-Simples Auditoria. Artigo: “Gestão de tarefas em escritórios contábeis: como organizar, priorizar e aumentar a produtividade” Disponível em: Por Leonel Monteiro em 19/08/2025.

Conforme publicado no portal do eSocial em 01/07/2025 (clique aqui), a utilização de Certificado do eSocial passará por uma atualização para um novo padrão de segurança, e passará a utilizar certificados emitidos pela Autoridade Certificadora Internacional Sectigo.

Para garantir a compatibilidade na comunicação com o eSocial, os desenvolvedores dos sistemas de folha devem importar esses certificados no servidor utilizado pelos empregadores.

Para incluir os certificados da Autoridade Certificadora Sectigo nas âncoras de confiança de servidores de aplicação, siga este passo a passo. Para que a conexão HTTPS (TLS) seja realizada com sucesso, esses certificados devem estar instalados como certificados confiáveis no servidor que será cliente dos WebServices:

1. Obtenha os Certificados – site oficial da Sectigo:

· Raiz (Sectigo Public Server Authentication Root R4)

· AC – Primeiro Nível (Sectigo Public Server Authentication CA OV R36)

Os seguintes arquivos devem ser baixados:

– Root R4: Sectigo Public Server Authentication Root R4.crt

– CA OV R36: Sectigo Public Server Authentication CA OV R36.crt

2. Instale os certificados no servidor. Em caso de aplicações Java, é necessário incluir as cadeias no repositório de ACs do Java (procedimento varia em cada tipo de Servidor).

3. Reinicie o servidor após a instalação para garantir que as alterações sejam aplicadas.

A alteração será implantada no ambiente de Produção Restrita em 12/01/2026, e em Produção em junho/2026, com o dia da implantação a ser confirmado posteriormente.

Fonte: eSocial

Curso de Recuperação do Simples Nacional:

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

Acesse:

Ana Luzia Rodrigues é formada em Comunicação Social pela Universidade Estácio de Sá e já atua na profissão há mais de 30 anos. Já foi repórter, diagramadora e editora em jornais do interior e agora atua na mídia digital. Possui diversos cursos na área de jornalismo e já atuou na Câmara Municipal de Teresópolis como assessora de imprensa.

O Conselho Federal de Contabilidade (CFC) publicou no Diário Oficial da União (DOU), em 2 de dezembro, a Resolução CFC nº 1.777.

O texto atualiza as regras para a Declaração Comprobatória de Percepção de Rendimentos (Decore Eletrônica), o documento contábil essencial para atestar os rendimentos auferidos por pessoas físicas.

A atualização da norma surge como resposta à necessidade de adequação às transformações tecnológicas e à evolução dos sistemas públicos e das obrigações acessórias.

Além disso, a Resolução visa combater fragilidades recorrentes nas ações de fiscalização, buscando maior transparência e credibilidade no sistema contábil nacional.

Leia também:

Principais alterações em destaque

A Resolução CFC nº 1.777 introduz diversas modificações importantes, que prometem impactar a rotina de contadores e beneficiários:

Assinatura Digital Obrigatória: O contador passa a ter a obrigatoriedade de utilizar assinatura digital em todos os documentos de comprovação. Isso pode ser feito via certificado ICP-Brasil ou pela plataforma GOV.BR.

Valor Bruto como Padrão: O valor da renda a ser declarado passa a ser sempre o valor bruto.

Penalidades Mais Claras: O texto da Resolução detalha e torna mais claras as penalidades aplicáveis, estabelecendo multa em caso de erro e suspensão em caso de fraude.

Comunicação Automatizada: Após a emissão da Decore, o sistema enviará e-mails automáticos de notificação ao beneficiário, ao declarante (contador) e ao destinatário da declaração.

Fim do Livro Diário como comprovação

Uma das mudanças mais significativas está na estrutura de comprovação de rendimentos.

O Livro Diário e as Demonstrações Contábeis deixam de ser aceitos como meio de comprovação de renda. A partir da nova regra, essa função ocorrerá exclusivamente por documentos provenientes das obrigações acessórias enviadas a órgãos públicos, sendo específicos para cada situação do contribuinte.

A atualização envolveu um ajuste completo no Anexo II da Resolução CFC 1.592/2020, que trata especificamente da lista de documentos de comprovação.

O CFC contou com contribuições de diversos Conselhos Regionais (CRCAM, CRCMG, CRCMT, CRCPE, CRCPR, CRCSC, CRCSP) para a elaboração do novo texto, que é fundamental para assegurar a uniformidade e a credibilidade da Decore Eletrônica.

Com informações CFC

Curso Viver de Contabilidade:

Transforme seu conhecimento em resultado! Todos os procedimentos contábeis na prática que o mercado exige. Comece agora aqui!

Empreender nunca foi tão acessível quanto hoje. Em vez de criar uma empresa do zero, muitos profissionais têm optado por iniciar no empreendedorismo por meio de modelos prontos: franquias, licenças de marca, vinculação a métodos de profissionais renomados no segmento ou negócios estruturados em plataformas digitais e sistemas de tecnologia desenvolvidos por terceiros. São formatos que prometem entrada rápida no mercado, suporte operacional e a segurança de iniciar um negócio já testado.

No entanto, entre o entusiasmo da oportunidade e a prática diária da gestão, existe uma característica desses modelos que costuma ser subestimada por quem está prestes a investir: parte essencial da estrutura do negócio estará fora do controle do empreendedor. Trata-se de um componente de dependência que, embora natural nesses formatos, altera completamente a forma como o risco deve ser avaliado. Com a Reforma Tributária pressionando margens e exigindo revisão de preços, compreender esses fatores deixou de ser diferencial e passou a ser questão de sobrevivência. É sob essa perspectiva que a contabilidade consultiva precisa atuar.

O modelo pode ser promissor, mas funciona em outra lógica

Nenhum dos formatos mencionados é, por si só, inadequado. Pelo contrário, franquias e licenças ampliaram o acesso ao empreendedorismo, plataformas reduziram barreiras tecnológicas e métodos proprietários democratizaram modelos que antes exigiam anos de desenvolvimento.

O que muda é a lógica de funcionamento. O empreendedor opera a empresa, lidera a equipe, se relaciona com os clientes e toma as decisões cotidianas. Porém, os elementos que viabilizam o modelo, como marca, tecnologia, metodologia, regras operacionais, sistemas de gestão, canal de vendas ou até mesmo o posicionamento de mercado, pertencem a outra organização.

Isso significa que o empreendedor controla a execução, mas não controla todas as variáveis que determinam a continuidade da operação. Essa realidade raramente aparece no discurso de vendas e tampouco no entusiasmo da inauguração. Ela se revela quando ocorre uma ruptura, como uma mudança contratual, uma atualização de regras, um conflito de território, uma alteração de plataforma ou uma decisão estratégica tomada por quem detém a marca ou o método.

Modelos dependentes funcionam de maneira eficiente enquanto a relação permanece equilibrada. Quando esse equilíbrio se altera, o risco se materializa.

A sensação de autonomia pode mascarar o risco estrutural

Com a operação a pleno vapor, é natural que o empresário se sinta no controle. Ele observa o crescimento da equipe, identifica os clientes mais fiéis, acompanha a consolidação da receita e percebe a operação funcionando com fluidez. Essa percepção diária cria a sensação de que o negócio está inteiramente sob sua gestão.

Entretanto, essa percepção não revela o quadro completo. Existe uma camada invisível e decisiva que permanece sob controle de terceiros. O empresário não decide sobre a marca que utiliza, nem sobre as regras que definem seu uso. Não controla a tecnologia que organiza a experiência do cliente nem determina as diretrizes do método aplicado. Em muitos casos, sequer controla o canal de aquisição de novos clientes.

É na ruptura que essa dependência deixa de ser um conceito abstrato e se torna impacto concreto. Uma alteração de contrato, o reposicionamento da franqueadora, uma atualização de software que exige novos custos, a revisão de valores da plataforma ou a necessidade de reinvestimento para atender a padrões atualizados são ações tomadas fora da operação, mas que influenciam diretamente o caixa, a previsibilidade e a sustentabilidade do negócio.

Quando a dependência se transforma em impacto financeiro

Quando um modelo dependente sofre interrupção ou mudança brusca, o efeito é sentido em cadeia. A primeira variável afetada é a receita. O fluxo, antes previsível, pode diminuir de forma abrupta. Para empresas com margem apertada ou com custos fixos elevados, essa oscilação não é um detalhe. É uma ameaça real à continuidade.

Ao mesmo tempo, os custos permanecem. O aluguel do ponto comercial continua vencendo, a folha salarial exige pagamento e os contratos operacionais não desaparecem. O empresário se vê em um cenário em que a receita diminui ou é totalmente interrompida, enquanto as obrigações permanecem. Essa combinação pressiona imediatamente a liquidez do negócio.

Outro ponto sensível é a relação com os clientes. Em muitos modelos, a carteira não pertence integralmente ao operador, sendo compartilhada com a marca ou com a plataforma. Em situações de ruptura, é comum que esses clientes sejam direcionados a outras unidades, operações ou prestadores, deixando o empreendedor sem a base que sustentava seu faturamento.

Somam-se a isso eventuais passivos trabalhistas, custos de rescisão contratual, perda do investimento inicial em estrutura e a necessidade de reorganização acelerada. Todos esses efeitos demonstram porque modelos dependentes exigem uma análise financeira mais profunda antes do ingresso, algo que tradicionalmente falta no processo de tomada de decisão.

Onde a contabilidade consultiva se torna decisiva

Ao contrário da contabilidade tradicional, que se concentra nos fatos já ocorridos, a contabilidade consultiva se posiciona antes dos fatos, avaliando cenários, riscos e a viabilidade econômica de uma decisão que ainda será tomada.

No caso de modelos dependentes, o papel do contador é duplo. Primeiro, compreender a estrutura financeira do modelo. Depois, projetar o impacto de possíveis mudanças, inclusive rupturas.

O primeiro passo consiste em decifrar como o modelo realmente se sustenta. É comum que materiais comerciais apresentem projeções otimistas, mas cabe ao contador confrontar essas projeções com custos, taxas, repasses, margem operacional e ponto de equilíbrio. Em muitas situações, a rentabilidade depende de volumes de venda difíceis de alcançar ou de custos que não aparecem com clareza no início.

Em seguida, vem a avaliação de sensibilidade. É necessário responder a perguntas que costumam ser ignoradas no entusiasmo da negociação. Quanto o negócio suporta uma mudança nas regras? Como uma revisão contratual afeta o fluxo de caixa? Até que ponto a operação depende de atualizações tecnológicas que exigirão reinvestimento? Qual é a margem de segurança caso a receita oscile?

Por fim, há a simulação de cenários de ruptura. A contabilidade consultiva projeta, por exemplo, o que ocorreria se a operação fosse temporariamente inviável, se a plataforma alterasse suas taxas, se o método passasse por reformulação ou se a franqueadora reestruturasse sua rede. Esse teste de estresse financeiro revela a capacidade de sobrevivência da empresa diante de variáveis adversas.

Trata-se de uma análise técnica e, ao mesmo tempo, profundamente estratégica. Não busca garantias absolutas, porque elas não existem. Busca preparação e clareza sobre riscos e retorno possível.

Depois da análise consultiva, a tomada de decisão passa a considerar toda a estrutura do modelo. O empreendedor compreende quanto depende de fatores externos, quais pontos exigem maior cautela e em quais cenários sua margem pode ser comprimida.

Essa maturidade reduz decisões impulsionadas por emoção, como investir apenas pela afinidade com a marca ou pelo entusiasmo em relação ao método utilizado. Permite decisões mais estratégicas e alinhadas à realidade do negócio. Em muitos casos, a análise confirma que o modelo é sólido e compatível com o perfil e os objetivos do empreendedor. Em outros, a análise revela que o retorno depende de condições improváveis ou que o risco supera a capacidade de absorção da empresa.

Decisão consciente é aquela que considera potenciais ganhos, mas também a capacidade de enfrentar perdas.

A Reforma Tributária coloca mais pressão sobre esses modelos

A transição da Reforma Tributária não afeta apenas empresas tradicionais. Modelos dependentes também sentirão seus efeitos, especialmente porque muitos já operam com margens ajustadas. O aumento da carga efetiva em determinados setores pode pressionar a operação e exigir reajustes de preço, renegociação de taxas ou revisão do modelo de negócio.

Em um cenário assim, qualquer fragilidade estrutural se torna mais visível. Uma taxa que antes era absorvida passa a pesar no resultado. Um contrato que parecia equilibrado passa a requerer reavaliação. Empresas altamente dependentes de decisões externas podem enfrentar maior instabilidade na combinação de custos, tributos e repasses.

Ambientes em transformação exigem mais resiliência estrutural. Essa resiliência precisa ser medida antes do investimento. A contabilidade consultiva, nesse contexto, deixa de ser complemento e passa a ser ferramenta essencial.

O modelo não é o problema, a falta de análise é

Entrar em uma franquia, adotar um método licenciado ou operar dentro de uma plataforma pode ser uma excelente decisão. Esses formatos sustentam negócios bem-sucedidos em diferentes segmentos do mercado. O ponto crítico não está no modelo em si, mas na ausência de análise prévia sobre o nível de dependência que ele exige.

A contabilidade consultiva existe justamente para preencher essa lacuna. Traduz números em decisões, antecipa riscos, projeta cenários e ajuda o empreendedor a avaliar se o modelo é compatível com sua estrutura financeira, sua tolerância ao risco e sua capacidade de gestão.

Na Pigatti, esse trabalho faz parte da nossa atuação diária. Avaliamos a viabilidade financeira de novos projetos, analisamos riscos de modelos dependentes, simulamos cenários de ruptura e apoiamos empresários na tomada de decisão antes do investimento. Nosso papel é transformar complexidade em clareza para que o empreendedor avance com segurança, e não apenas com esperança.

Antes de assinar qualquer contrato, a pergunta mais estratégica que o empreendedor pode fazer é simples: “Esse modelo funciona apenas nos melhores cenários ou resiste também aos piores?”Se você deseja entender como analisar esse tipo de decisão com profundidade, clique aqui para saber mais sobre a atuação consultiva da Pigatti Contabilidade.

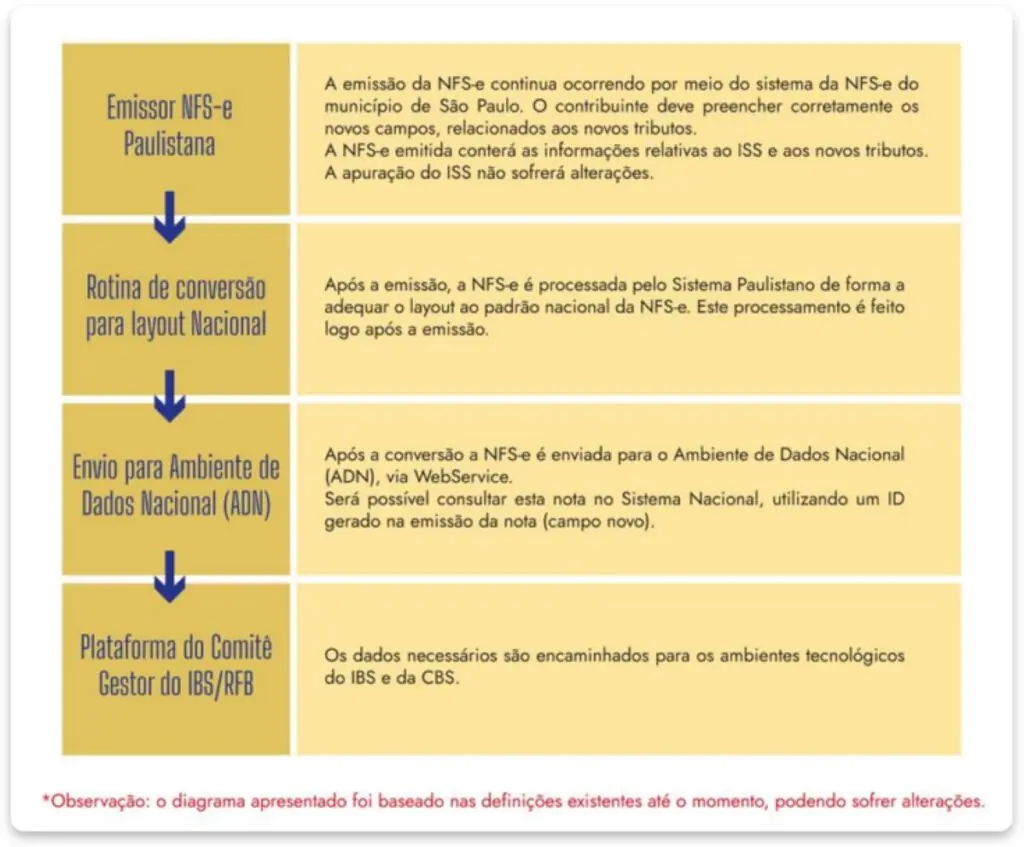

A Secretaria Municipal da Fazenda de São Paulo informa que está trabalhando nas adaptações da sistemática atual de emissão da Nota Fiscal de Serviço Eletrônica (NFS-e) para compatibilizá-la às alterações previstas na Emenda Constitucional Nº 132 DE 20/12/2023, que deu ensejo à Reforma Tributária do Consumo (RTC) e tomando como base o texto da Lei Complementar Nº 214 DE 16/01/2025.

O município de São Paulo manterá o emissor próprio de notas fiscais, ou seja, as empresas estabelecidas neste município continuarão a utilizar a NFS-e através do sistema municipal atualmente disponível, seja no endereço eletrônico (https://nfe.prefeitura.sp.gov.br/login.aspx) ou na forma de emissão via webservice, que é utilizada para integrar seus próprios sistemas de informações com o Sistema de Notas Fiscais de Serviços Eletrônicas da Prefeitura de São Paulo.

A Sistemática de arrecadação do ISS não será alterada em 2026, mas a NFS-e passará a apresentar novos campos para destaque do IBS e da CBS.

Nesse contexto, a partir de 01 de janeiro de 2026, a emissão da NFS-e será realizada com campos adicionais relacionados à tributação do IBS e da CBS, e para que ocorra a apuração dos novos tributos, a Prefeitura de São Paulo fará o envio das informações ao ambiente de dados nacional (ADN) para a apuração através do Comitê Gestor do IBS.

Abaixo é apresentado um diagrama com a previsão do fluxo de emissão e envio:

Dentre os novos campos da NFS-e em vigor a partir de 2026, destacam-se o Código de Situação Tributária (CST) e o Código de Classificação Tributária (cClassTrib) do IBS e da CBS. A tabela com o detalhamento desses códigos pode ser obtida no Portal da Nota Fiscal Eletrônica.

Outras informações também poderão ser obtidas nas notas técnicas relativas à Nota Fiscal de Serviços Eletrônica – NFS-e Nacional disponíveis em RTC — Portal da Nota Fiscal de Serviço eletrônica.

Para permitir a implementação dessa e outras mudanças, a Secretaria Municipal da Fazenda divulgou a versão 3.3.4 do Manual de Utilização do Web Service da NFS-e que incorpora os novos agrupamentos e campos adicionados ao layout da Nota Fiscal de Serviço Eletrônica (NFS-e).

O conjunto de campos apresentado neste documento resulta de estudos técnicos baseados no texto da Lei Complementar Nº 214 DE 16/01/2025, e a divulgação desta nova versão do manual tem como objetivo permitir que as empresas prestadoras de serviços e os contribuintes possam conhecer o novo padrão previsto para entrar em vigor a partir de janeiro de 2026 e iniciar as adaptações de seus sistemas.

O manual está disponível no seguinte endereço eletrônico: Manuais — Nota do Milhão e apresenta arquivos modelos XSD que poderão ser utilizados para elaboração do novo layout da NFS-e municipal.

Os arquivos ainda não poderão ser validados no ambiente produtivo e que está estimada para o final de setembro a liberação do serviço de teste para que os usuários possam iniciar os testes de validação dos modelos.

Em que pese o Município de São Paulo manter o emissor próprio, a Secretaria tem adotado definições e orientações dos grupos de trabalho no âmbito da NFS-e Nacional para que haja compatibilidade entre os documentos fiscais.

Ressalta-se que as discussões sobre a Reforma Tributária ainda estão em andamento, o que implicará ajustes e atualizações nas regras de negócio e documentações técnicas.

Para mais informações, consulte a seção de Perguntas e Respostas sobre a Reforma Tributária.

Fonte: Nota Fiscal Paulistana

Curso Viver de Contabilidade:

Transforme seu conhecimento em resultado! Todos os procedimentos contábeis na prática que o mercado exige. Comece agora aqui!

É importante lembrar que não haverá DIRF em 2026. E o fim desta obrigação acessória trouxe pontos que já mereciam atenção desde o começo de 2025, com entregas mensais via eSocial e EFD-Reinf.

E, além disso, agora, há uma outra questão para se atentar: a DIRF era a fonte-chave para a geração do Informe de Rendimentos enviado pelas empresas, tanto para pessoas físicas como jurídicas, essa última nos casos de prestação de serviços de PJ para PJ.

Ou seja, de onde as empresas vão tirar os dados para o Informe de Rendimentos em 2026, documento ao qual são obrigadas a entregar? Confira todo o cenário sem a DIRF em 2026.

Sem a DIRF em 2026, o principal ponto de atenção é a integração e o envio correto das informações pelas obrigações acessórias que a substituíram, ou seja, o e-Social e a EFD-Reinf.

A DIRF tradicional foi oficialmente extinta para fatos geradores ocorridos a partir de 1º de janeiro de 2025 e, portanto, novos campos do e-Social precisavam de atenção especial no seu preenchimento. Quais são eles?

Informação de Dependentes

Pensão Alimentícia

Plano de Saúde

Reembolso do Plano de Saúde

Deduções de IRRF

Previdência Complementar

Leia também:

O que fazer se houve erro sobre valores no preenchimento dos novos campos do eSocial, em substituição da DIRF?

Se os campos do eSocial não foram preenchidos corretamente mensalmente com relação a valores ou se for necessário corrigir informações que antes eram prestadas na DIRF, é preciso reabrir os meses com pendência para fazer a correção.

O que é importante revisar?

Confira se os dependentes cadastrados no sistema da folha de pagamento estão com os dados corretos, principalmente o CPF e os dados de incidência no IRRF (Imposto de Renda Retido na Fonte). Além disso, vale conferir se os dados foram enviados corretamente para o eSocial;

Se o dependente for pensionista, reveja as regras de rateio para garantir que os valores enviados ao eSocial estejam corretos;

Sempre utilize a rotina do sistema para lançamento do plano de saúde, do reembolso do plano de saúde e da previdência complementar e nunca informe diretamente no holerite do empregado;

Garanta que a configuração sobre o desconto simplificado esteja configurada corretamente;

Faça a conferência dos valores gerados pelo sistema antes de liberar a informação.

Um ponto de atenção é que o eSocial não calcula o Imposto de Renda. Com isso, pode haver alguma divergência nos valores.

O que fazer se houve algum erro de cadastro?

Os erros cadastrais só poderão ser corrigidos no Ajuste Anual, que deve ser feito na competência de janeiro, ou seja, até 15 de fevereiro.

A obrigatoriedade da DIRF referente ao ano-calendário de 2024 (entregue em fevereiro de 2025) ainda existiu e seguiu as regras antigas. A mudança vale para os fatos geradores ocorridos a partir de 1º de janeiro de 2025.

Fonte: IOB Notícias

Curso de Recuperação do Simples Nacional:

Aprenda a recuperar o PIS e Cofins de 60 meses em até 3 dias!

Acesse:

Formada em jornalismo há mais de 30 anos, já passou por diversas redações dos jornais do interior onde ocupou cargos como repórter e editora-chefe. Também já foi assessora de imprensa da Câmara Municipal de Teresópolis. Atuante no Jornal Contábil desde 2021.

A publicação da Norma Brasileira de Contabilidade (NBC) ITP nº 1, de 2025, pelo Conselho Federal de Contabilidade (CFC), marca um avanço substancial na uniformização e qualificação dos procedimentos de apuração de haveres no Brasil.

Oficializada no Diário Oficial da União em 28 de novembro de 2025, esta norma não é apenas mais um regulamento. Ela representa um guia técnico obrigatório que visa conferir maior transparência, justiça e segurança jurídica aos processos de saída de sócios, exclusão ou dissolução de sociedades.

Propósito e o contexto da regulação

O cerne da NBC ITP nº 1 reside na necessidade premente de estabelecer critérios objetivos para determinar o valor patrimonial devido ao cotista ou acionista retirante. Até então, a ausência de diretrizes padronizadas permitia uma ampla margem para interpretações e disputas, especialmente no âmbito judicial. ]

A nova norma atua precisamente para mitigar essa subjetividade, exigindo dos profissionais da contabilidade um rigor técnico elevado e garantindo que o cálculo reflita o valor econômico ou patrimonial de maneira justa.

Leia também:

Pilares técnicos da apuração de haveres

O documento abrange de forma abrangente os pilares fundamentais para a realização de um cálculo preciso. Um dos aspectos é a orientação sobre os métodos aplicáveis de avaliação patrimonial, demandando que o contador escolha a técnica mais adequada à natureza e à situação específica da entidade.

Essa escolha deve ser sempre acompanhada pela análise detalhada das demonstrações contábeis e notas aplicáveis, que servem como a base numérica e factual do trabalho.

A clareza na aplicação da premissa de continuidade operacional é outro ponto de destaque, pois esta define se a empresa será avaliada como um negócio em pleno funcionamento (o que é o padrão, salvo prova em contrário) ou em fase de encerramento.

Transparência e rigor na documentação

Adicionalmente, a norma reforça a importância das notas explicativas. Elas deixam de ser um mero complemento para se tornarem um componente essencial, devendo detalhar e justificar todas as premissas, critérios e métodos adotados para o cálculo.

Esta exigência de transparência e fundamentação é vital para que terceiros — sejam eles juízes, advogados ou os próprios sócios — compreendam o racional por trás do valor final apurado. A documentação completa e bem fundamentada é a chave para a validade do processo.

Papel da Perícia Contábil

Por fim, a NBC ITP nº 1/2025 dedica um capítulo especial ao trabalho do perito contábil. A norma estabelece os padrões e o conteúdo mínimo para a elaboração do Laudo Pericial Contábil (o documento técnico elaborado pelo perito do juízo ou oficial) e do Parecer Pericial Contábil (a opinião técnica emitida pelo assistente técnico das partes).

Ao definir esses padrões, o CFC não só eleva a qualidade da prova técnica apresentada em juízo, mas também assegura que a opinião do especialista esteja inequivocamente ligada aos princípios contábeis vigentes.

Assim, a publicação não apenas regulamenta um tema complexo, mas também qualifica a atuação do profissional da contabilidade, posicionando-o como um agente de estabilidade e equidade nas relações societárias.

Curso Viver de Contabilidade

Transforme seu conhecimento em resultado! Todos os procedimentos contábeis na prática que o mercado exige. Comece agora aqui!

Quem é o contador do futuro? Ele é muito mais do que um profissional que entende de balanços e declarações fiscais. Trata-se de alguém capaz de unir técnica, estratégia e tecnologia para gerar valor real aos clientes.

É aquele que não apenas entrega obrigações em dia, mas que orienta empresários na tomada de decisões, identifica oportunidades de crescimento e ajuda a construir negócios mais sustentáveis. Sendo assim, os escritórios que desejam prosperar precisam repensar a forma como operam.

Nesse cenário, o artigo a seguir tem tudo que você precisa saber sobre como assumir esse papel de contador do futuro. Vamos mostrar quais são os principais desafios, quais soluções tecnológicas já estão disponíveis e como aplicá-las no dia a dia. Acompanhe a leitura e saiba mais:

O que significa ser um contador do futuro?

O mercado de hoje requer que o contador ajude os clientes a crescer, se organizar e tomar decisões melhores. Isso significa que o contador do futuro deve ir além da visão tradicional da contabilidade, porque ele atua como ponte entre o universo financeiro, fiscal e gerencial. Além disso, é imprescindível dominar as ferramentas digitais, saber extrair informações de relatórios e traduzir esses dados em linguagem simples para o cliente.

Veja a seguir quais pontos são indispensáveis para ser reconhecido como contador do futuro:

Mentalidade consultiva: enxergar a contabilidade como meio para gerar valor e não apenas cumprir obrigações.

Domínio de tecnologia: utilizar sistemas contábeis em nuvem para centralizar e automatizar rotinas.

Gestão de dados: transformar números em informações úteis para decisões estratégicas.

Capacidade de inovação: buscar novas formas de atender clientes, seja com relatórios personalizados ou reuniões consultivas.

Visão empreendedora: entender a influência do seu trabalho nos resultados e no crescimento do negócio do cliente.

O contador do futuro é analítico e deve estar preparado para entregar mais produtividade, clareza e estratégia. Isso é necessário para escritório de contabilidade, para contador autônomo ou até mesmo para o contador iniciante que está dando seus primeiros passos no mercado.

Por que a tecnologia é indispensável para o contador do futuro?

É fato que a contabilidade vive um processo de transformação digital. Os clientes já não aceitam esperar dias por relatórios ou depender de documentos físicos. Eles querem informação instantânea, acessível de qualquer lugar e também precisam de uma apresentação clara. É nesse ponto que a tecnologia se torna indispensável.

O sistema contábil online e o suporte da automação contábil permitem a centralização de todo o fluxo do escritório em uma única plataforma, com o objetivo de proporcionar segurança, agilidade e visão integrada. Mas, além de simplificar rotinas, a tecnologia redefine a forma de trabalhar. Veja alguns exemplos práticos a seguir:

Conciliação bancária automática: em vez de comparar manualmente extratos e lançamentos, o sistema importa os dados, cruza informações e sinaliza divergências em segundos.

Importação de notas fiscais: há a captura automática de XMLs de NFe assim como a classificação conforme as regras definidas, o que economiza horas de trabalho manual.

Cálculo automático de encargos: a tecnologia permite o processamento de tributos, folha de pagamento e encargos sociais sem intervenção humana, fato que também reduz o risco de erros.

Relatórios inteligentes (BI): dashboards com informações atualizadas automaticamente mostram indicadores de produtividade, custos e desempenho de clientes. Por consequência, é possível tomar decisões com maior agilidade.

Atendimento digital ao cliente: a partir da integração com portais e aplicativos, os empresários podem acessar guias, relatórios e documentos sem depender de trocas de e-mail.

Os principais desafios que o contador do futuro precisa superar

Embora o uso de tecnologia e novas metodologias de gestão abra muitas portas, o contador do futuro ainda precisa enfrentar obstáculos que vão além da digitalização. Confira a seguir quais são os principais:

Excesso de burocracia

O excesso de burocracia está entre os desafios que o contador do futuro precisa superar. Isso porque, o Brasil é um dos países com maior complexidade tributária do mundo e soma-se a isso as mudanças frequentes na legislação.

Sendo assim, para superar esse desafio, é fundamental contar com um programa contábil que acompanhe as atualizações legais de forma automática e reduza os riscos de descumprimento.

Falta de integração tecnológica

Muitos escritórios ainda trabalham com múltiplas plataformas que não conversam entre si, o que dificulta a gestão e a visão global do negócio. O desafio está em migrar para um sistema contábil online que centralize dados, permita integração com ERPs e, com isso, possa apresentar informações de forma unificada.

Retrabalho

Outro desafio ainda muito presente nos dias de hoje e que com certeza está na lista dos obstáculos que os profissionais de contabilidade do futuro precisam superar, é o retrabalho e erros frequentes. Isso porque, esse é um dos maiores inimigos da produtividade. Os lançamentos duplicados, cálculos manuais ou falta de integração entre sistemas geram atrasos e custos extras.

O contador do futuro precisa adotar automação contábil para padronizar processos e eliminar erros repetitivos.

Gestão de equipe e talentos

À medida que o escritório cresce, gerenciar prazos, demandas e produtividade de colaboradores se torna complexo. O profissional da contabilidade do futuro precisa investir em metodologias ágeis, indicadores de performance e ferramentas de gestão de tarefas para manter o engajamento e eficiência da equipe.

Demandas do atendimento ao cliente

É preciso ter em mente que o cliente moderno não aceita esperar dias por uma resposta. Ele quer relatórios claros, comunicação digital e soluções rápidas. O desafio é transformar o relacionamento em uma experiência consultiva e não apenas operacional. O profissional precisa ter uma função estratégica e ajudar a empresa a tomar decisões melhores.

Educação e adaptação contínua

Entre os desafios a serem superados, não podemos deixar de lado a importância da educação e adaptação contínua. Esse é um pilar que jamais deve ser esquecido, visto que o mercado contábil é dinâmico e requer atualização constante.

O profissional que deseja se manter relevante deve investir em capacitação, tanto em aspectos técnicos, quanto no domínio de novas tecnologias. Para o contador iniciante, essa mentalidade de aprendizado contínuo é essencial desde o começo.

Segurança e conformidade digital

Com o avanço da digitalização, cresce também a preocupação com segurança da informação. O contador do futuro deve garantir a proteção dos seus dados e os de seus clientes em sistemas contábeis em nuvem com camadas de segurança, backups automáticos e conformidade com normas, como por exemplo a Lei Geral de Proteção de Dados (LGPD).

Como melhorar a produtividade e gestão no escritório contábil?

Superar os desafios é apenas o primeiro passo. O verdadeiro diferencial do contador, porém, está em adotar estratégias que elevem a produtividade e a gestão de seu escritório. Por isso, muitos ainda têm dúvidas sobre como melhorar a produtividade e gestão no escritório contábil, o que inclui, por exemplo:

Mapear e otimizar processos internos

Antes de qualquer transformação digital, é essencial entender como o escritório funciona hoje. Sendo assim, mapear rotinas permite identificar os obstáculos, tarefas redundantes e etapas que podem ser automatizadas. O uso de ferramentas de gestão de processos e fluxos de trabalho ajudam a visualizar onde estão as maiores perdas de tempo e como corrigi-las.

Investir em automação contábil

Outra forma de melhorar a produtividade e gestão no seu escritório é investir em automação contábil. Quando usada de forma adequada, ela pode ser a melhor amiga de um profissional de contabilidade, pois reduz tarefas manuais, como lançamentos repetitivos e conferências de documentos, e libera tempo da equipe para atividades consultivas.

No caso de escritórios de contabilidade, a automação é um diferencial competitivo. Já para contador autônomo ou para contador iniciante, é a chance de estruturar um modelo de trabalho mais eficiente desde o começo.

Não basta investir em automação. É preciso escolher sistemas contábeis modernos, que realmente sejam eficientes. Migrar para um sistema contábil web não é apenas uma questão de modernização, mas de sobrevivência no mercado.

Esses recursos permitem acessar informações de qualquer lugar, proporcionam atualizações automáticas da legislação e oferecem integrações com outros softwares empresariais. Além disso, um bom software contábil evita retrabalhos e centraliza dados em um único ambiente seguro.

Implantar indicadores de performance

Sem métricas, não há gestão. Afinal, não é possível melhorar o que não se mede. Mais do que nunca, os indicadores de performance são essenciais para que os contadores entendam mais sobre o negócio do cliente e possam pensar em estratégias para impulsioná-lo.

Recomenda-se, portanto, o uso dos seguintes KPIs:

Tempo Médio de Entrega (TME): quanto tempo sua equipe leva para concluir uma obrigação.

Taxa de Retrabalho: percentual de entregas que precisaram ser refeitas.

Eficiência por colaborador: produtividade individual em relação à média do escritório.

Custo por cliente: quanto cada cliente demanda de recursos.

Com sistemas contábeis em nuvem, é possível manter o acompanhamento desses indicadores em tempo real.

Gestão de pessoas e cultura de eficiência

Um escritório não é apenas tecnologia, ele é feito de pessoas. A cultura de produtividade nasce, portanto, do alinhamento entre a equipe e a estratégia do negócio. Veja algumas práticas essenciais:

Treinamento constante em novas ferramentas e legislações.

Incentivo ao desenvolvimento de competências analíticas e consultivas.

Estímulo ao trabalho colaborativo, de modo a reduzir falhas de comunicação.

Para contadores iniciantes, por exemplo, uma boa dica é participar de programas de mentoria dentro do escritório ou buscar capacitações em sistemas contábeis online. Isso ajuda a acelerar a curva de aprendizado.

Experiência do cliente como diferencial competitivo

A produtividade não deve ser apenas interna; ela precisa gerar valor para o cliente. O contador do futuro usa a tecnologia para encurtar o tempo de resposta, oferecer relatórios e facilitar a tomada de decisão do empresário. E como aplicar na prática?

Usar um sistema contábil em nuvem para disponibilizar documentos e relatórios em tempo real.

Transformar dados contábeis em insights estratégicos (ex.: análise de fluxo de caixa, margens de lucro e projeções tributárias).

Manter uma comunicação proativa, em vez de apenas responder dúvidas.

Isso transforma o escritório de um centro de custos para um parceiro estratégico de negócios.

Inovação

A contabilidade é uma das áreas marcadas por mudanças regulatórias e tecnológicas. O profissional de contabilidade que deseja prosperar no futuro precisa ter uma mentalidade de aprendizado constante e estar aberto a testar novas ferramentas. Sendo assim, é importante:

Participar de comunidades e eventos de tecnologia aplicada à contabilidade.

Explorar o potencial de inteligência artificial e machine learning em rotinas fiscais e de DP.

Usar sistemas contábeis que recebem atualizações automáticas, de modo a manter a conformidade legal sem esforço adicional.

Melhorar a produtividade e gestão no escritório contábil não é apenas um exercício de eficiência operacional. É uma mudança de mentalidade.

Seja para escritório de contabilidade estruturado, para contador autônomo ou para contador iniciante, o caminho é o mesmo: abraçar a tecnologia e transformar processos manuais em inteligência aplicada ao negócio.

Ferramentas indispensáveis para o profissional contábil do futuro

Se há algo que diferencia o profissional de contabilidade do futuro de um contador preso ao modelo tradicional, é o uso inteligente da tecnologia. Não se trata de adotar qualquer ferramenta, mas sim de construir um ecossistema digital que otimize seu dia a dia. Para isso, existem algumas ferramentas que o profissional contábil moderno precisa dominar, entre as quais estão:

Sistemas contábeis em nuvem

O coração do escritório digital é um sistema contábil em nuvem. Ele substitui de vez os modelos locais e permite acesso remoto e em tempo real (o que permite acompanhar lançamentos, relatórios e obrigações de qualquer lugar); colaboração ágil, pois clientes e equipe acessam o mesmo ambiente, sem que haja a necessidade de trocas intermináveis de e-mails; é possível escalar, isto é, adicionar novos clientes e usuários sem investimentos altos em infraestrutura; e há segurança de dados, com backups automáticos e criptografia que reduzem riscos de perda de informações.

É fato: o contador do futuro sabe que estar preso a sistemas locais significa perder competitividade.

Plataformas de automação fiscal e trabalhista

Não é segredo que grande parte da sobrecarga do escritório está nas rotinas repetitivas. Isso inclui atividades como por exemplo cálculo de impostos, conferência de notas fiscais e geração de folhas de pagamento. As plataformas de automação, por sua vez, permitem:

Capturar notas fiscais de prefeituras e secretarias da fazenda de forma automática.

Classificar lançamentos contábeis com robôs de software.

Emitir guias de impostos com integração e sem riscos de erro manual.

Rodar folha de pagamento com inteligência, considerando variáveis como férias, rescisões e encargos.

Em suma, essas ferramentas liberam tempo da equipe para que o contador atue como consultor estratégico, não apenas como executor de obrigações.

Painéis visuais de Business Intelligence (BI)

A gestão estratégica só existe quando há dados confiáveis e organizados. Os painéis visuais de BI são indispensáveis porque reúnem informações de várias áreas (contábil, fiscal, trabalhista, financeira); permitem visualização clara de indicadores como SLA de fechamento, taxa de retrabalho e produtividade por colaborador; ajudam a identificar obstáculos operacionais em tempo real; e transformam relatórios em estratégias que podem ser usados para impulsionar o negócio do cliente. É preciso estar ciente de que um escritório que não monitora indicadores vive no escuro.

Integração com ERPs e sistemas financeiros

Os clientes utilizam diferentes ERPs e softwares financeiros. Sem integração, a equipe do escritório gasta horas ao importar e conferir informações. Em contrapartida, contar com esse recurso é o mesmo que:

Contar com a fluência automática dos dados do ERP do cliente para o sistema contábil.

Reduzir a duplicidade de lançamentos

Manter a consistência das informações em todas as plataformas, assim como diminuir erros.

O cliente percebe o valor, pois sente a conexão do contador à gestão dele.

Esse é um ponto estratégico: o profissional de contabilidade do futuro não apenas usa sistemas, mas cria pontes digitais com seus clientes.

Assinatura digital e gestão eletrônica de documentos

Com a digitalização, também é indispensável ao contador o uso de certificados digitais integrados para autenticar operações. Além disso, as plataformas de assinatura eletrônica reduzem deslocamentos e eliminam burocracias, de modo a otimizar a rotina contábil.

Os sistemas de Gestão Eletrônica de Documentos (GED) também são uma ferramenta indispensável ao contador que quer prosperar no futuro, pois centralizam contratos, declarações e históricos fiscais em ambiente seguro.

Ferramentas de comunicação com clientes

Um dos maiores obstáculos na contabilidade é a questão dos problemas de comunicação com os clientes.

Sendo assim, é preciso investir em ferramentas que centralizam solicitações e documentos em um só canal (portais ou aplicativos exclusivos), oferecem atendimento rápido via chat integrado, automatizam notificações sobre prazos e pendências e criam histórico de comunicação acessível para consultas futuras.

A experiência do cliente é determinante para a fidelização, e a tecnologia eleva esse relacionamento a outro nível.

Metodologias de produtividade aplicáveis ao escritório contábil

Produtividade não é apenas uma questão de “fazer mais em menos tempo”, mas sim de trabalhar com foco e propósito. O profissional que está atento ao futuro da contabilidade entende que metodologias em gestão de projetos e operações podem (e devem) ser adaptadas à realidade contábil. Elas ajudam a lidar com demandas, prazos fiscais apertados e a necessidade de alinhamento entre tecnologia, equipe e clientes.

Confira algumas opções de metodologias que podem transformar o dia a dia dos escritórios contábeis:

Lean Office

Esse método de gestão nasceu na indústria, mas hoje aplica-se em escritórios do mundo inteiro. No contexto contábil, ele ajuda a identificar e eliminar desperdícios de tempo, recursos e energia. Entre as aplicações práticas, destacam-se:

Mapear todas as etapas de processos como fechamento de folha ou lançamento de notas fiscais.

Identificar atividades que não agregam valor ao cliente, como retrabalhos e conferências manuais.

Automatizar etapas repetitivas para reduzir o tempo total de execução.

Criar checklists padronizados.

Scrum

O Scrum é uma metodologia ágil para times que precisam lidar com entregas rápidas e constantes ajustes. No escritório, é possível aplicá-lo para organizar sprints semanais (ciclos curtos de trabalho) voltados a demandas fiscais, contábeis ou trabalhistas. Um exemplo prático de aplicação é:

Criar um backlog com todas as tarefas do mês (fechamento contábil, reuniões com clientes).

Organizar sprints semanais em que cada colaborador recebe responsabilidades.

Realizar reuniões diárias rápidas (daily meetings) de 10 a 15 minutos para alinhar bloqueios e avanços.

Revisar o que foi entregue ao final de cada sprint, buscando melhorias.

Por consequência, o escritório mantém ritmo, alinhamento e transparência, mesmo em períodos com grande volume de demandas.

Kanban

O Kanban é uma metodologia visual que ajuda a acompanhar o andamento das tarefas. Sendo assim, divide-se um quadro em colunas como “A fazer”, “Em andamento” e “Concluído”, no qual toda a equipe tem clareza sobre prioridades e prazos.

Os contadores que usam essa metodologia podem contar com vários benefícios, como por exemplo a prevenção sobrecarga de colaboradores, pois todos enxergam quem está com excesso de demandas; melhora da comunicação interna; identificação de tarefas que ficam muito tempo em “em andamento” e favorecimento da transparência com gestores, que podem acompanhar resultados atualizados.

É possível implementar o Kanban em ferramentas digitais, incluindo Trello, Asana ou o próprio sistema contábil, quando disponível.

O contador do futuro deve começar hoje

Ao longo deste artigo, vimos que o contador do futuro não é um personagem distante, idealizado ou restrito a grandes empresas. Ele já está sendo construído hoje, no cotidiano de escritórios que decidiram romper com o modelo apenas operacional para abraçar uma contabilidade tecnológica e estratégica.

O futuro da contabilidade não será moldado apenas pela legislação ou pelas pressões do mercado, mas principalmente pela capacidade de adaptação e inovação dos profissionais. Isso significa que os escritórios que insistirem em processos manuais, comunicação pouco clara e falta de gestão ficarão para trás. Por outro lado, escritórios que investirem em automação e contabilidade consultiva se destacarão como parceiros estratégicos dos clientes.

Nesse cenário, o time Tron oferece soluções que permitem ao contador automatizar tarefas, ganhar tempo, ter acesso a dados confiáveis e liderar um escritório eficiente e conectado. Não se trata apenas de tecnologia, mas de produtividade com propósito.

A pergunta que fica é: seus processos, sua equipe e sua tecnologia já refletem esse futuro?

Conheça nossas soluções agora mesmo e dê o primeiro passo em direção ao crescimento do seu negócio. O contador do futuro precisa agir agora!

A DMED é uma declaração obrigatória para profissionais da saúde e clínicas, fundamental para manter a regularidade tributária. Ela informa à Receita Federal os serviços médicos prestados e impacta também as deduções de despesas médicas no Imposto de Renda dos pacientes.

Para te ajudar em mais uma questão do Simples Nacional, hoje a equipe do Jornal Contábil retirou algumas informações do artigo da é-Simples Auditoria Eletrônica, empresa especialista no Simples Nacional e vamos te ajudar a entender mais sobre a DMED e saber como podemos ajudar nossos clientes optantes por esse regime!

O artigo da é-Simples Auditoria Eletrônica diz:

1. O que é a DMED?

Segundo o Blog da é-Simples Auditoria: “DMED é a sigla para Declaração de Serviços Médicos e de Saúde. Em outras palavras, trata-se de uma obrigação acessória exigida pela Receita Federal, que deve ser enviada anualmente por clínicas, consultórios e profissionais da área da saúde que prestam serviços a pessoas físicas.

A principal função da DMED é permitir que o Fisco verifique a veracidade das despesas médicas declaradas por contribuintes no Imposto de Renda da Pessoa Física. Ou seja, ela serve como ferramenta de cruzamento de informações, garantindo maior controle e combate à sonegação.

Assim, essa declaração deve conter todos os atendimentos realizados durante o ano-calendário, discriminando valores recebidos, CPF dos pacientes (ou responsáveis legais) e a natureza dos serviços prestados.”

2. Quais penalidades existem para quem não entrega a DMED?

De acordo com o Blog da é-Simples Auditoria: “O não envio da DMED ou o envio com erros pode gerar multas significativas, conforme a Instrução Normativa nº 985/2009. Veja algumas penalidades previstas:

Multa por omissão: de R$ 500 a R$ 1.500, dependendo do porte da empresa e do regime tributário;

Multa por informações incorretas: R$ 20,00 por grupo de cinco informações incorretas ou omitidas;

Impedimento para emissão de certidão negativa de débitos (CND), o que pode impactar licitações, financiamentos e parcerias comerciais;

Risco de fiscalização e autuações futuras.

A Receita Federal também pode considerar o não envio como indício de sonegação fiscal, o que agrava ainda mais a situação.”

3. Como enviar a DMED passo a passo

De acordo com o Blog da é-Simples Auditoria: “Para cumprir essa obrigação de forma correta, siga os seguintes passos:

Baixe o programa gerador da DMED no site da Receita Federal;

Reúna todos os dados exigidos: atendimentos, CPFs, valores, serviços prestados;

Preencha os campos obrigatórios no sistema com atenção, evitando erros de digitação;

Revise e valide a declaração antes do envio;

Transmita o arquivo digitalmente usando certificado digital;

Armazene o recibo de entrega e um backup do arquivo.

Contar com uma contabilidade especializada ou soluções automatizadas pode ajudar muito nesse processo, especialmente para quem atende grande volume de pacientes.”

Quer ajuda com a DMED?

Teste 7 dias grátis o sistema de gestão do Simples Nacional da é-Simples Auditoria!

Clique aqui ou acesse e veja a análise de cada item vendido do seu cliente em questão de minutos!

Você pode testar gratuitamente o sistema da é-Simples e analisar como está a apuração do imposto do seu cliente! Faça análises e auditoria de todos os seus clientes do Simples Nacional!

Recupere agora mesmo a venda de produtos monofásicos, produtos sujeitos à Substituição Tributária de PIS e COFINS e também produtos sujeitos ao ICMS ST no Simples Nacional. Além disso, controlamos o Domicílio Tributário Eletrônico e ficamos sabendo que eles vão lançar um módulo específico para CBS e IBS no Simples Nacional.

Gostou do assunto? Continue acompanhando nossos artigos, e também siga a é-Simples no instagram @esimplesauditoria.

Obrigado pela leitura!

Informações retiradas do Blog da é-Simples Auditoria. Artigo: “O que é DMED? Entenda a declaração obrigatória para prestadores de serviços de saúde” Disponível em: Por Leonel Monteiro em 05/08/2025.

Sindicato Sintac/Sintseve | Sindicato dos Empregados em Vistoria Veicular, Inspeção Veicular no Estado de São Paulo. Rua Irmã Pia, 422, Sala 804, Jaguaré, São Paulo/SP

Default title

Demo Description

TRABALHADOR, ATENÇÃO:

VOCÊ SABIA?

Sem o sindicato você pode perder direitos e benefícios trabalhistas!

Não é só a Lei que garante os seus direitos e benefícios.

O sindicato é seu maior aliado para proteger seus direitos, que muitos patrões tentam tirar de você!